[편집자] 이 기사는 3월4일 오후 2시9분 뉴스핌의 프리미엄 뉴스 안다(ANDA)에서 표출한 기사입니다.

[뉴스핌=이영기 기자] 바이넥스가 국내 유일의 바이오의약 위탁생산(CMO; Contract Manufacturing Organization)업체로서 지속적인 실적개선 가능성 때문에 주목받고 있다. 이미 최근 바이오시밀러에 대한 관심과 함께 주가가 급등한 뒤 숨고르기에 들어갔지만, 실적이 뒷받침되면서 한 단계 더 도약할 수 있다는 분석이 제기된다.

바이넥스는 미국이나 유럽 등 선진시장을 향한 항체바이오의약품의 개발과 승인에 필요한 핵심노하우를 보유했고, 특히 지난해 손익분기점을 넘어선 위탁생산시설의 본격적인 활용이 시작됐기 때문이다.

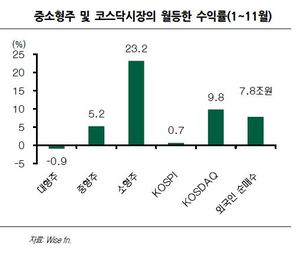

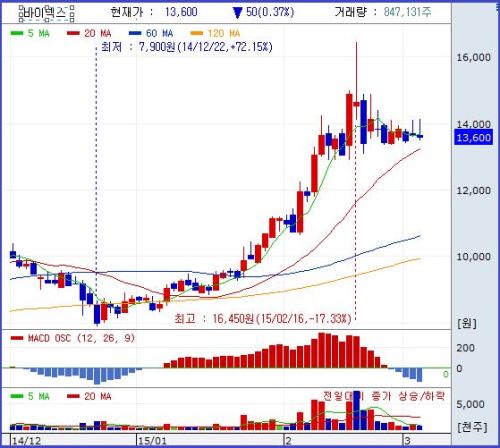

4일 한국거래소에 따르면, 바이넥스의 주가는 지난해 12월 중순 7900원에서부터 지난 2월 말 1만4900원까지 2개월여 만에 90% 가까이 급등한 후 현재는 1만3000원대에서 횡보하고 있다.

이는 구체적인 사업계획이나 매출 등 펀더멘털이 아닌 바이오산업 전체에 대한 방향성 기대감이 크게 작용한 것으로, 이제는 개별기업의 내용과 성과를 구체적으로 들여다 봐야 할 때라는 것이 주식전문가들의 대체적인 입장이다.

바이넥스가 국내 유일의 바이오의약 CMO로서 지속적인 실적개선의 가능성이 주목받는 이유가 여기에 있다.

A투자자문사의 한 연구원은 "국내 유일의 바이오시밀러 위탁생산업체"라며 "그간 임상용등 제한적인 생산에 그쳤지만 한화케미칼이 개발한 엔브렐(류마티스관절염 치료제)의 바이오시밀러인 다빅트렐이 제품허가를 득하면서 본격적인 바이오시밀러를 생산하게 됐다"고 분석했다.

애널리스트들의 바이넥스 실적 추정치는 올해 매출액이 690~720억원, 영업이익도 41~67억원 수준으로 지난해 대비 성장 기대감이 두드러진다. 바이넥스는 지난 24일 지난해 매출 599억원, 영업이익 24억원으로 앞선 해 45억원 적자에서 흑자전환했다고 잠정실적을 공시한 바 있다.

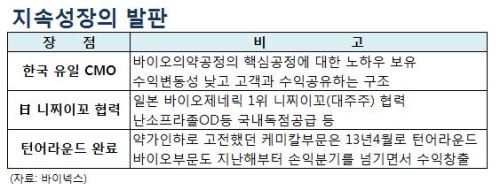

바이넥스 관계자는 케미칼부문에 이어 바이오부문도 턴어라운드했기 때문에 지속적인 실적개선을 기대할 수 있다는 입장이다.

회사 관계자는 "3년 전 약가인하로 고전했던 케미칼부문이 2013년 4분기를 기점으로 턴어라운드했고, 바이오부문(CMO)도 지난해 턴어라운드 했다"면서, "특히 CMO는 다른 바이오기업과는 달리 개발과 판매 위험이 없기 때문에 안정적인 실적개선의 기반이 될 것"이라고 설명했다.

그간 바이넥스 CMO는 임상을 위한 제한적인 생산에 그쳤지만 한화케미칼이 개발한 엔브렐(류바티스관전렴치료제)의 바이오시밀러 다빅트렐이 제품허가를 받으면서 본격적인 바이오시밀러 생산을 하게 된 것.

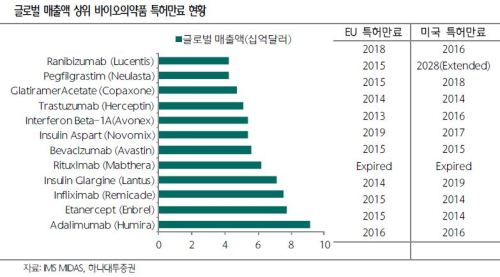

그는 또 "CMO활용의 파이프라인에 대해서는 비밀유지 때문에 구체적으로 말할 수 없지만, 그 수요를 가늠하기에 좋은 지표로 바이오의약품의 특허만료 자료(IMS)를 참고할만하다"고 조언했다.

해당자료에 따르면 오는 2019년까지 미국과 유럽(EU)에서 특허가 만료되는 매출액 상위 바이오의약품이 10개를 넘는다.

이런 수요 기반에 바이오의약품의 특성상 생산설비 확장이 어려운 관계로 상업화가 단계까지는 CMO이용이 불가피하다는 것이 전문가의 진단이다.

이알음 하나대투증권 제약산업 담당 연구원은 "높은 비용과 까다로운 생산기준 때문에 바이오의약 생산시설 확장은 쉽지 않다"면서 "상업화가 가시적인 단계에 돌입하기 전까지는 대리생산 업체(CMO)를 활용할 수 밖에 없다"고 말했다.

바이오시밀러 제품의 허가가 확대될수록 오리지널 의약품의 가격 하락 압박이 높아져 CMO의 필요성은 더욱 증가할 수 밖에 없다는 것이 이 연구원의 분석이다.

특히 바이넥스는 미국시장이나 유럽시장으로 향하는 바이오의약품의 개발/승인/생산의 핵심공정에서 노하우를 가졌기 때문에 더욱 실적개선을 자신하고 있다.

앞서 바이넥스 관계자는 "미국 FDA와 유럽의 EMA등 허가기관에 대한 도큐멘테이션(documentation) 등 핵심공정의 노하우가 축적된 아시아권에서 거의 유일한 기업으로 보면된다"면서 "대주주인 일본 니찌이꼬제약의 바이오시밀러 생산과 일본시판 약품 국내도입 등의 협력으로 턴어라운드 탄력성을 더해갈 것"이라고 강조했다.

이같은 수요증가를 반영하 듯 바이넥스는 최근 니찌이꼬제약의 바이오시밀러 공급을 위해 에이프로젠과 50대50 합작벤처인 ABA바이로로직스를 설립한데 이어 제넥신 파이프라인을 위해 제넥신과의 합작벤쳐 바이젠도 설립해 등기를 마쳤다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)