[편집자] 이 기사는 5월 19일 오후 4시05분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=김승현 기자] '100세 시대’를 맞아 연금저축상품에 대한 관심이 커지고 있다. 신탁, 보험, 펀드로 투자할 수 있는 선택지 가운데 적극적인 투자자들은 연금저축펀드로 눈을 돌렸다.

은행 이자율 수준을 크게 벗어나지 않는 신탁이나 보험상품에 비해 펀드는 최고 20~30%의 수익률도 기대할 수 있기 때문이다. 주식형펀드가 다수인 연금저축펀드는 주식형펀드가 외면 받던 시기에도 꾸준히 자금을 끌어 모았다.

세액공제 혜택을 누릴 수 있는데다 국내외 증시가 살아나고 있는 상승장 시대를 맞아 연금저축펀드의 가치가 오르고 있다.

19일 금융감독원 금융상품통합비교공시사이트 ‘금융상품 한눈에’에 따르면 현재 운용 중인 연금저축펀드 171개 중 판매 후 연평균수익률이 가장 높은 상품은 ‘삼성클래식인덱스연금증권전환형투자신탁 제1호[주식]_C’로 23.67%다.

이어 20.38%의 수익률을 기록한 ‘삼성클래식연금증권전환형자투자신탁 제1호[주식]_C’ 외에 총 13개 상품이 10%가 넘는 수익률을 기록했다.

연금저축은 5년 이상 개인이 납입한 금액을 적립해 만 55세 이후에 연금으로 받을 수 있는 장기 상품이다. 매년 납입액에 대해 400만원까지 세액공제 혜택을 받을 수 있다. 증권사가 판매하는 연금저축펀드, 은행이 판매하는 연금저축신탁, 생명·손해보험사가 판매하는 연금저축보험이 있다.

연금저축신탁은 주요 투자대상이 국공채여서 안전한 반면 수익률이 상대적으로 높지 않다. 현재 판매 중인 연금저축신탁 22개 상품의 연평균수익률은 2.32~4.68% 수준이다.

연금저축보험은 수수료가 초기에 차감돼 수익률은 큰 의미가 없고 가입할 때의 최저보증이율 또는 공시이율(해지·만기시 환급금 적립에 적용되는 금리)에 따라 연금액이 결정된다. 판매 중인 연금저축보험 50개(생명 30개, 손해 20개)의 공시이율은 2.25~3.39%다.

이들 상품에 비해 높게는 10배에 가까운 수익률을 기록한 연금저축펀드는 분명 매력적이다. 물론 펀드의 특성상 원금도 보장되지 않는다. 실제로 운용 중인 연금저축펀드 중 19개는 현재 마이너스(-) 수익률을 기록하고 있다.

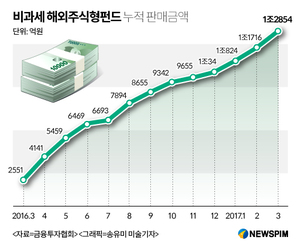

그럼에도 연금저축펀드는 노후 대비 투자 상품으로 꾸준한 인기를 이어왔다. 지난 2006년 말 2079억원에 불과했던 연금저축펀드 잔고는 지난해 8조8900억원으로 10년 새 42.7배 성장했다.

대조적으로 2008년 글로벌 경기위기와 박스피(박스권+코스피)장에서 주식형펀드는 ‘미운오리새끼’였다. 2012년 이후 적게는 연간 2조6000억원, 많게는 지난해 8조원에 육박하는 자금이 이 시장에서 빠져나갔다.

주식형펀드(주식혼합, 주식 재간접 등 포함)가 대부분인 연금저축펀드는 한 해도 쪼그라들지 않고 10년 동안 매년 1조원에 가까운 자금을 모았다. 마이너스 수익률을 기록했던 해에도 자금이 유입됐다는 점에서 연금저축펀드에 대한 수요와 기대감을 엿볼 수 있다.

특히, 올해는 채권형보다 주식형펀드의 수익률이 상대적으로 양호할 것이라는 이 시장에 대한 기대감이 커지고 있다. 우리나라를 비롯한 글로벌 주식시장은 물가상승과 경기회복이 동시에 진행되며 인플레이션 초기 국면에 진입할 가능성이 높다는 분석이다.

펀드평가사 KG제로인에 따르면 지난 5월 16일 기준 전체 국내 주식형펀드의 최근 1년 수익률은 13.42%다. 연초 이후 수익률도 11.60%다. 같은 기간 채권형펀드는 0.69%, 연초후 수익률은 0.43%에 그쳤다.

서동필 NH투자증권 100세시대연구소 수석연구원은 “실제로 세계 경제를 이끌고 있는 미국의 물가는 2015년 이후 꾸준히 상승하고 있으며, 경제주체들의 미래 경기전망을 반영하는 각종 선행지수는 바닥을 확인하고 조금씩 반등을 모색하고 있다”며 “물가가 상승하고 경기가 회복되는 국면에서는 채권보다는 주식의 성과가 상대적으로 양호하기 때문에 올해는 주식형펀드가 주목을 받을 수 있을 것으로 보인다”고 설명했다.

‘나이들어 수입은 연금뿐인데 위험(리스크)을 지고 싶지 않다’면 계약이전 제도를 활용해 리밸런싱(자산 재조정)을 하면 된다. 연금저축을 중도에 해지하면 기타소득세(16.5%) 등이 부과돼 계약 해지보다는 다른 금융회사 상품으로 바꾸는 것이 좋다. 적절한 수익을 거둔 후 다른 상품으로 이전하거나 수수료가 저렴한 곳을 찾아 이동할 수 있다는 의미다.

실제 운용하던 오프라인 상품을 판매보수가 저렴한 온라인으로 옮기는 일도 증가 추세다. 올해 들어 펀드슈퍼마켓에 새로 연금계좌를 개설한 1008건 중 신규 가입한 건수는 376건이며 타사에서 이전한 건수는 632건이다. 액수로는 120억원이 넘는 연금 투자자금이 타 금융사에서 이전했다.

[뉴스핌 Newspim] 김승현 기자 (kimsh@newspim.com)