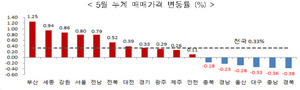

[뉴스핌=김연순 기자] 짚신에도 제 짝이 있듯 대출도 자기한테 맞는 방식이 있습니다. 원금과 이자를 어떻게 나눠 갚느냐에 따라 부담이 달라지기 때문입니다.

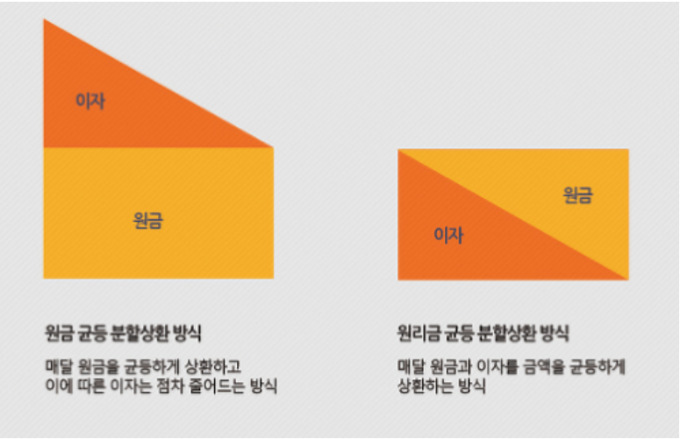

주택담보대출은 이자만 내다 만기에 원금 모두를 상환하는 방식으로 더이상 받을 수 없습니다. '원리금 균등' 또는 '원금 균등' 상환 방식으로 받아야합니다.

|

원리금균등 상환방식은 말 그대로 대출 원금과 이자를 대출기간 동안 매월 같은 금액으로 나누어 갚는 것입니다. 통상 은행에서 주택담보대출을 받을 때 별도 설명이 없다면 이 방식입니다.

예를 들어 2억원을 20년(240개월)에 걸쳐 연 3% 금리로 주택담보대출을 받았다면, 매월 110만9195원을 240개월 동안 갚는 것입니다. 20년간 상환하는 총 원리금은 대출원금 2억원과 대출이지 6620만6847원을 합친 2억6620만6847원입니다.

|

다른 방식은 원금 균등 상환입니다. 대출원금을 대출기간으로 나눈 할부 상환금에 월별 잔고에 이자를 합산하여 상환하는 방식입니다. 240개월 동안 매월 갚아야 하는 원금은 동일하지만, 시간이 지남에 따라 대출이자가 줄어드는 구조입니다.

예를 들어 동일한 조건(주택담보대출 2억원, 대출기간 20년, 연이율 3%)의 대출을 원금균등 방식으로 했다면 상환해야 하는 총 금액은 대출원금 2억원과 대출이지 6025만원을 합한 2억6025만원입니다.

두 방식을 비교해보니 원금균등 상환이 원리금균등 상환보다 총 600만원 정도의 대출이자를 절약할 수 있습니다.

다만 원리금균등 상환 방식은 첫달부터 110만원 정도를 갚지만 원금균등 상환 방식은 17회차까지 130만원 정도가 필요합니다. 108회차, 즉 대출 상환 9년 후까지 원금균등 상황 방식의 월 상환금이 많습니다. 초기에 부담이 큰 대신 전체적으로 부담이 적어지는 겁니다.

물론 엄밀히 따지면 대출 초반기의 이자액 차이를 현재가치로 환산한 결과가 총액 차이에 반영되는 겁니다.

|

대출금, 대출기간, 연이율 등에 다소 차이는 있지만 원금균등 상환 방식이 원리금균등 상환 방식에 비해 부담을 줄이는 데 도움이 됩니다. 초기 상환 비용이 큰 만큼 자금 운용 계획 등을 철저히 따진다면 선택할 수 있습니다.

네이버 등 포털사이트에서 원리금(원금) 균등 상환 계산기를 이용해 대출금액, 대출기간, 연이자율 등을 입력하면 상환방법에 따른 총 상환금액 차이를 쉽게 확인할 수 있습니다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)