[편집자] 이 기사는 7월 12일 오후 4시40분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=강소영 기자] 중국 소비자들의 눈높이가 높아지면서 소비 시장 업그레이드가 빠르게 진행되고 있다. 이 과정에서 중국 소비자의 수요를 맞추는데 성공한 기업은 지속적이고 빠른 성장세를 이어갈 수 있을 전망이다. 주식시장에는 소비 업그레이드 트렌드에 편승해 성장한 종목에 발빠르게 투자한 투자자들이 우수한 실적을 거둘 것으로 기대된다. 중국 소비 시장 업그레이드의 수혜가 기대되는 기업과 종목에 이목이 쏠리는 시점이다.

골드만삭스는 지난 6월 19~23일 중국 시장과 연관이 있는 20개 중국과 외국 기업을 탐방하고, 투자자들이 눈여겨 보고 투자할 만한 가치가 있는 종목을 섹터별로 소개했다. 골드만삭스가 "반드시 담을 것"을 추천한 글로벌 유망주를 정리 소개한다.

1. 고량주 시장 : "귀주모태 공급부족 장기화"

추천종목: 귀주모태(貴州茅台 600519.SH)

상장시장: 중국 A주

평가등급: 매수

목표가: 533.98위안

|

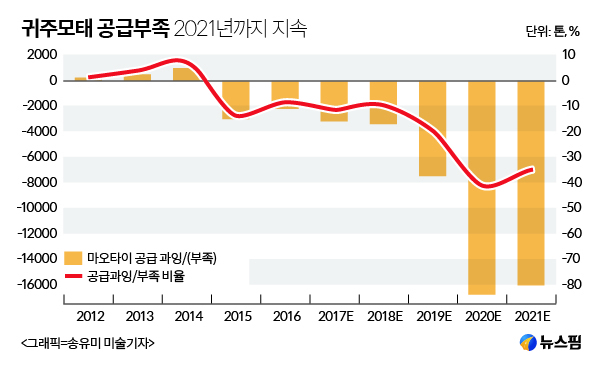

중국 소비 업그레이드 추세를 논할때 고량주는 빠지지 않고 언급되는 분야다. 주머니가 두둑해진 중국 소비자들이 고가의 고량주를 갈수록 많이 찾고 있기 때문. 특히 고량주 업계의 최고 우량주인 귀주모태(구이저우마오타이 貴州茅台 600519.SH)는 단연 최고로 꼽히는 유망주다.

골드만삭스는 귀주모태의 공급 부족이 2020년말까지 지속될 것으로 내다봤다. 공급 부족률도 40%에 달할 것으로 전망했다. 현재의 수요 증가추세로 볼때 귀주모태 생산공장과 도매상들의 재고는 거의 0에 가깝다고 분석했다.

귀주모태의 판매량 증가는 실적개선으로 연결되고 주가도 추가 상승이 기대된다고 밝혔다. 11일 마감가 기준 463.20위안인 귀주모태 주가가 533.98위안으로 18% 가까이 오를 것으로 예측했다.

2. 전자상거래 : "짝퉁 유통 가능성이 적은 징둥상청 유망"

추천종목: 징둥(JD)

상장시장: 미국 나스닥

평가등급: 매수

목표가: 47달러

추천종목: 중퉁콰이디(中通快遞 ZTO)

상장시장: 미국 나스닥

평가등급: 매수

목표가: 17.40달러

|

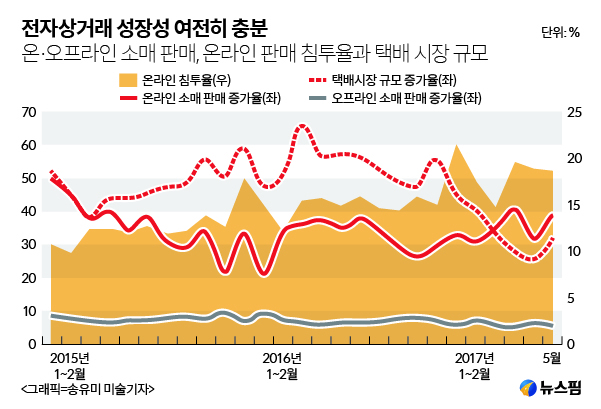

골드만삭스는 소비 업그레이드 추세 속에서도 전자상거래의 입지는 계속 강화될 것으로 예상했다.

특히 알리바바에 비해 '짝퉁 제품' 유통 우려가 적은 징둥상청(京東商城 JD)의 성장성을 높이 평가했다. 소비 수준 향상으로 비싸더라고 정품 브랜드를 선호하는 소비자가 늘어나고 있는 데 따른 결과로 풀이된다.

골드만삭스는 징둥상청의 주가가 현재보다 21% 더 오른 40.42달러에 달할 것으로 내다봤다.

전장상거래 시장의 지속적 성장과 함께 물류기업의 매출과 실적 증가도 기대된다. 중국 물류 분야에서 점유율이 빠르게 증가하고 있는 나스닥 상장기업 중퉁콰이디(中通快遞 ZTO)가 대표적인 유망종목으로 꼽혔다.

3. 식품음료: "중국 토종 브랜드가 다국적 식품 기업 추월"

추천종목: 이리구펀(伊利股份)

상장시장: 중국 A주

평가등급: 매수(강력추천)

목표가: 24.50위안

|

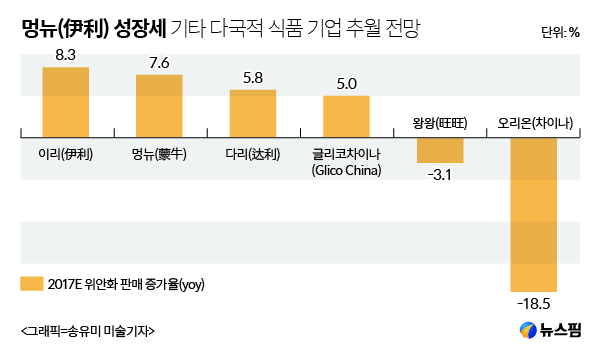

식음료 시장은 소비 업그레이드 추세가 가장 눈에 띄게 반영되는 분야다. 입맛과 안목이 까다로워진 소비자의 니즈를 맞추기 위해 포장과 디자인에 더욱 신경을 쓰고, 맛과 브랜드 이미지 제고에 힘쓰는 기업이 늘어나고 있다. 특히 전자상거래를 통한 식음료 유통이 늘어나면서 식품 음료 매출 성장세가 두드러진다.

골드만삭스는 2017년말 각 식음료 기업의 전년 대비 매출 증가율이 시장의 전망을 웃돌 것으로 내다봤다. 특히 주목할 만한 점은 중국 식품 음료 시장에서 중국 토종 브랜드의 성장세가 외국 브랜드를 추월할 것으로 전망한 부분이다.

식품 안전 문제가 논란이 된 대만의 왕왕, 사드로 정치적 문제에 휩싸인 한국의 오리온 등은 중국 시장에서 판매율이 감소할 것으로 예상했다. 일본 글리코는 소폭 증가하는 데 그칠 전망이다.

반면 영유아 조제분유와 액상우유의 소비 증가로 관련 분야에서 높은 점유율을 기록하고 있는 이리구펀의 성장세를 지속될 것으로 예상했다. 골드만삭스는 이리구펀을 '강추' 명단에 포함시키며 큰 기대감을 드러냈다.

4. 스포츠 의류 : "외국 브랜드 취급 유통업체 강세"

추천종목: 바오성(寶勝國際 3813.HK)

상장시장: 홍콩

평가등급: 매수

목표가: 2.46홍콩달러

|

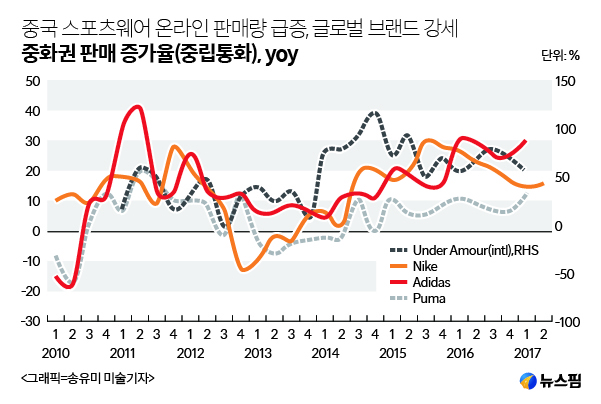

중국인의 여가생활 중시, 스포츠 수요 증가로 운동복 시장도 꾸준한 성장세를 이어가고 있다. 특히 온라인 유통 채널에서 운동복의 매출세가 가파르고, 오프라인 시장도 안정적으로 성장하고 있다.

각 스포츠 의류 업체들도 소매 판매 전략에 집중하는 모습이다. 중국 운동복 시장에서는 여전히 외국 브랜드의 강세가 뚜렷하다.

중국 운동복 시장의 성장으로 운동복 유통판매 기업인 홍콩 상장사 바오성(寶勝國際 3813.HK)의 매출 증가가 기대된다. 바오성의 매장은 이미 중국 중소도시에까지 진출하며 시장 점유율을 확대하고 있다. 나이키, 아디다스 등 외국 유명 스포츠 브랜드와 협력을 강화하며 중국 운동복 시장에서 영향력을 확대하고 있다.

골드만삭스는 바오성 종목에 매수 의견을 제시했고, 목표가를 현재보다 70%나 높은 2.46홍콩달러로 설정했다.

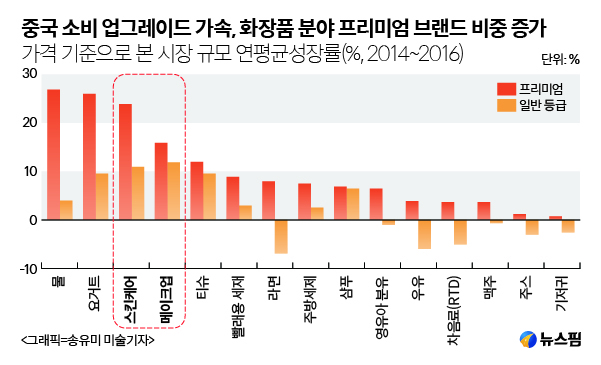

5. 화장품 "고급 제품 선호, 한국 화장품 지고 일본 제품 뜬다"

추천종목: 시세이도(TYO: 4911)

상장시장: 일본 도쿄거래소

평가등급: 매수(강력추천)

목표가: 46000엔

|

| 이상 그래프 출처 골드만삭스 보고서 |

소비 업그레이드로 고가의 프리미엄 화장품에 대한 수요도 눈에 띄게 높아지고 있다. 고급 브랜드 이미지를 구축한 제품과 색조화장품 업계의 성장이 기대된다.

화장품 시장에서 중국 제품의 고급화가 지속되고는 있지만, 중국 화장품 시장에서 외국 고급 브랜드의 강세는 지속될 전망이다.

특히 중국 시장 전략을 강화하고 있는 일본 브랜드 시세이도의 성장 추세가 이목을 끈다. 골드만삭스는 시세이도의 성장세가 사드로 한중 관계가 경색되기 전 한국 화장품이 중국에서 약진세를 보인 것 처럼 가파르게 진행될 것으로 전망했다.

골드만삭스는 일본 증시에 상장된 시세이도 종목을 강력추천 명단에 포함시켰다. 현재 시세이도의 주가는 3900엔 아래로 떨어졌지만 4600엔까지 오를 것이라는게 골드만삭스의 예상이다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)