[뉴스핌= 이홍규 기자] 금융 위기 이후 10년 동안 철처하게 외면받던 가치 투자가 최근 부활 조짐을 보이고 있다.

가치주가 전체 시장 실적을 밑도는 기간이 1930년대 이후 최장 기간에 이르자 '가치의 죽음(death of value)'이라는 말까지 나오고 있지만, 이제 모든 자산 가격이 비싸질대로 비싸졌다며 가치주 투자가 다시 빛을 발휘할 것이라고 주장하는 전문가들 말에 귀기울일 때가 됐다고 14일 자 파이낸셜타임스(FT)가 전했다.

번스타인의 이니고 프레이서 젠킨스 선임 전략가는 "가치투자가 끝났다는 말에 절대 동의하지 않는다"면서 "그 동안 시장의 상승을 따라가지 못한 가치주가 매력적으로 보인다"고 말했다.

통상 가치주는 재무적으로 건전하고, 외부 변수에 둔감하며 저렴한 가격에 거래되는 회사 주식을 말한다. '가치(Value)'는 장기적으로 시장 수익률을 이길 수 있는 학문적으로 입증된 기초 투자 '요소(factors)' 중 하나다.

|

| <자료=골드만삭스> |

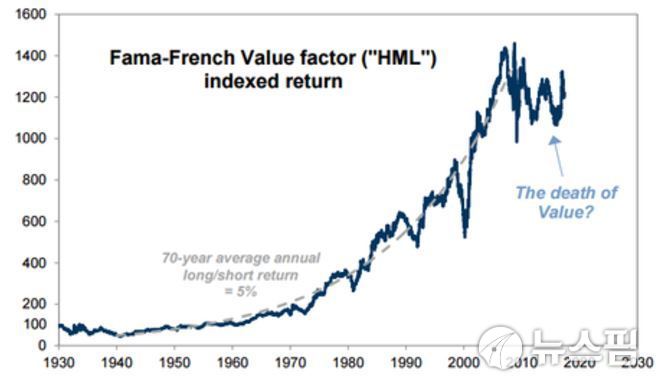

유진 파마와 케네스 프렌치 교수가 만들어낸 가치 투자 전략인 'HML 롱/숏' 을 활용해 골드만삭스가 산출한 지수에 따르면 지난 1940년과 2007년 사이 가치주는 매년 평균 5%의 투자 수익을 올렸다. 이 기간 지수는 이전 고점을 3년 이상 밑돈 적이 없었다.

그러나 지난 10년간 가치주는 연 평균 2%의 손실을 기록했다. 또 현재 이 지수는 2007년 고점보다 17% 낮다. 가치 프리미엄이라고도 불리는 HML(High Minus Low)은 주가순자산배율(PBR)이 높은 가치주의 주가 상승률이 PBR이 낮은 성장주보다 높다는 이론이다. 따라서 HML 롱/숏은 PBR이 높은 기업을 매수하고 PBR이 낮은 성장주를 멀리하는 투자 전략인 셈이다.

가치주 실적이 부진하자 벤저민 그레이엄, 워렌 버핏, 제레미 그레이엄, 세스 칼만 등을 추종하는 가치 투자자가 폭발적인 실적을 내고 있는 주식 시장 앞에서 좌절했다.

다만 이제는 거의 모든 자산 가격이 비싸졌기 때문에 앞으로 유망한 투자 전략은 가치주를 발굴하는 것에 있을 것이라는 주장이 나오고 있다.

오크트리 캐피탈의 창립자이자 가치 투자의 대가인 호워드 막스는 최근 투자 메모에서 "자산 가격이 전반적으로 높다"면서 "본질적인 가치 밑에서 살 수 있는 자산이 거의 없다. (따라서) 우리가 할 수 있는 최선책은 다른 것(주식)보다 덜 비싼 것을 찾는 일"이라고 말했다.

최근 가치 투자는 꽤 괜찮은 실적을 내고 있다. 뱅크오브아메리카-메릴린치(BAML)에 따르면 지난 8월 가치주에 초점을 둔 미국 펀드 매니저의 3분 2이상은 벤치마크보다 높은 수익률을 거둔 것으로 조사됐다. 또 절반 이상이 6개월 연속 벤치마크 이상의 수익률을 올렸다.

하지만 월가의 일부 전략가들은 가치 투자에 여전히 조심스런 입장을 내놓고 있다. 또 가치주는 경제 성장과 물가가 가속화할 때 실적이 좋은 경향이 있기 때문에 지금과 같은 저물가, 저성장에서는 두각을 내기가 힘들다고 주장하기도 한다.

번스타인의 이니고 프레이저 젠킨스 선임전략가는 가치주 성과 회복이 작년 대선 이후 부상한 리플레이션(경제 성장 촉진에 알맞은 물가 상승) 트레이드에 연관돼 있음을 인정하면서도 지금은 리플레이션 기대가 흐지부지 됐지만 리플레이션이 있을 것이라고 본다고 덧붙였다.

[뉴스핌 Newspim] 이홍규 기자 (bernard0202@newspim.com)