[뉴스핌=조인영 기자] 신한금융투자는 스튜디오드래곤에 대해 빠른 외형성장과 수출 기대감을 반영해 목표주가를 기존 5만3000원에서 26% 올린 6만7000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

11일 홍세종 신한금융투자 연구원은 "12월 13일 한중 정상회담 후 국내를 대표하는 제작사들의 중국 수출이 활성화될 전망"이라며 "약 50~100억원 규모의 드라마 수출이 발표되면 제작사(드래곤, 드라마하우스, iHQ 등)에 대한 수익 추정 상향이 시작된다"며 이 같이 전망했다.

그러면서 "30% 상회하는 외형성장, 중국향 수출을 통한 급격한 이익 증가 가능성, 제작과 판권이라는 이상적인 수익 구조를 근거로 매수 관점을 유지한다. 분할 매수에 나설 때"라고 강조했다.

4분기 영업이익은 전년 동기 보다 4.9% 늘어난 82억원을 기록할 것으로 예상했다. 홍 연구원은 "주력 드라마(화유기) 수익 인식 시기(2018년 1분기)에 따른 일시적인 실적 공백이 있지만 단기적인 요인"이라며 "편성(제작), 기타(PPL), 판매(유통) 매출은 모두 빠른 외형 성장세를 지속할 것"으로 봤다.

중국향 수익 인식이 기대되는 내년 영업이익은 75.6% 증가할 것으로 전망했다.

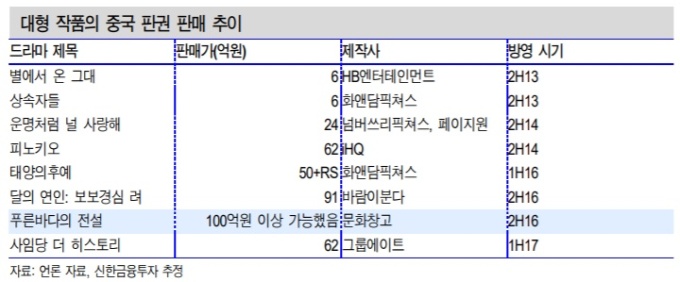

|

| <사진=신한금융투자> |

[뉴스핌 Newspim] 조인영 기자 (ciy810@newspim.com)