[뉴스핌= 이홍규 기자] 지난달 금융 시장의 '변동성 쇼크'에 커다란 손실을 본 '리스크 패리티(risk parity·위험 균형)' 펀드가 여전히 취약한 상황에 있다는 경고가 나왔다.

15일(현지시간) 블룸버그통신에 따르면 캡스톤 인베스트먼트 어드바이저스의 폴 브리튼 창립자는 전날 뉴욕서 열린 '글로벌 변동성 서밋'에서 가진 통신과 별도 인터뷰에서 "리스크 패리티 전략은 매우 성공적이어서 칭찬을 받을만하지만 시장에서 가장 취약한 상태에 있다"고 말했다.

브리튼 창립자는 리스크 패리티 펀드, 변동성 통제 전략, CTA(상품투자자문) 규모를 총계하면 약 1조달러의 자산이 변동성 연계에 노출돼 있다고 분석했다. 그는 지난달 시장 혼란에도 불구, 변동성 연계 전략 및 상품의 포지션이 크게 변하지 않았다고 말했다.

|

| <자료=블룸버그통신> |

리스크 패리티 전략은 수익률을 순조롭게 내기 위해 포트폴리오 내 여러 자산군의 변동성을 균등하게 분산시키는 것을 말한다.

주식과 채권의 비율을 각각 60%, 40%로 가져가는 일반적인 자산 배분 형태에 비해 채권 비중이 높을 수 있다. 운용 전략에 따라 비율은 각기 다르다.

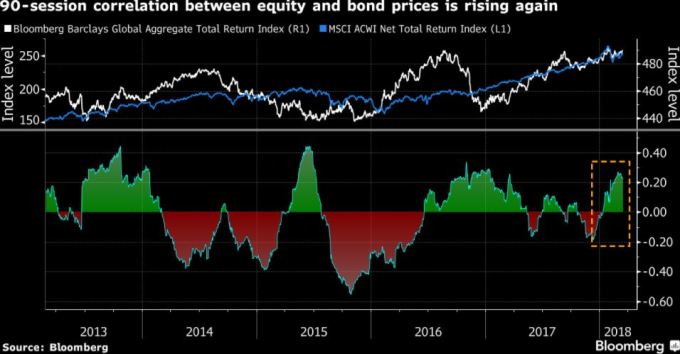

이날 컨퍼런스에 참가한 펀드 매니저 사이에서 공통 주제는 그동안 인식돼왔던 주식과 채권 가격 간의 음(-)의 상관관계가 반전 상태를 유지해 변동성을 높이는 촉매 역할을 할지 여부였다.

이런 상황은 지난 십년 간의 채권 강세장에서 이득을 봤던 리스크 패리티 같은 전략에 타격을 줄 수 있다. 이러한 전략은 주가가 하락할 때 포트폴리오의 완충 역할을 했다.

실제 주식과 채권 간 90일 상관관계는 1년 여만에 최고에 달했다. 이러한 양(+)의 관계는 자산 가격이 상승할 때 주식과 채권 모두에 롱(매수)포지션을 취한 포트폴리오에는 도움이 된다.

하지만 브리튼 창립자는 상관관계의 지속적인 반전을 어떻게 헤지해야할지에 대해 고객에게 매주 최소 한 번 전화를 받는다고 말했다.

이는 리스크 패리티 펀드에 심각한 고통을 초래할 수 있는 잠재성에 대해 투자자들이 우려하고 있다는 걸 의미한다고 통신은 설명했다.

소시에테제네럴의 전략가들은 글로벌 주식과 채권간 양의 상관관계가 중앙은행이 유동성을 흡수하고 경제 성장률이 최고점을 찍은 데 따라 계속될 수 있다고 분석했다.

또 주식과 채권간 동반 움직임이 강화되면, 분산 투자는 쉽게 이뤄지지 않고, 전체 포트폴리오의 수익은 악화할 수 있다고 경고했다.

브리튼 창립자는 미 국채 10년물 금리의 3% 도달 여부를 주시하고 있다고 말하면서 "국채 보유 위험에 대한 보상으로 3%를 받고 저변동성 위험 프리미엄 전략으로 5%의 수익을 얻는다면"이라고 가정한 뒤 "글쎄다. 이에 대한 논쟁은 계속 진행되고 있다"고 말했다.

[뉴스핌 Newspim] 이홍규 기자 (bernard0202@newspim.com)