삼화콘덴서는 국내 유일의 콘덴서 종합 메이커로 거의 모든 종류의 콘덴서를 제조다. 하나금융투자 금가람 애널리스트가 작성한 삼화콘덴서 리포트 주요내용은 아래와 같다.

▶ 전기차, 전장화는 MLCC의 구조적 수요 증가를 야기

▶ MLCC 단가 상승이 주도하는 수익성 제고

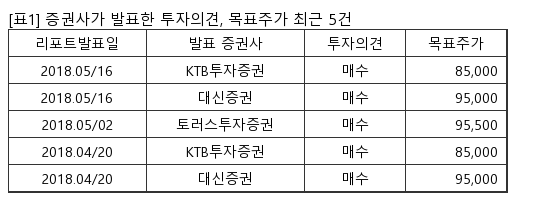

▶ 투자의견 BUY, 목표주가 83,000원으로 커버리지 개시

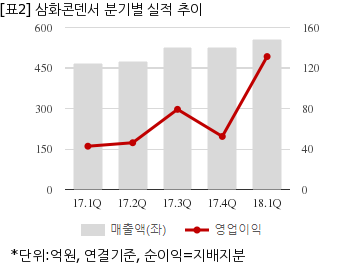

삼화콘덴서는 올해 1분기 연결기준 매출액이 557억2756만원으로 전년 동기 467억7660만원 대비 19.1% 늘었다. 같은기간 영업이익은 131억3098만원으로 전년 동기 42억7492만원 대비 207.1% 늘었다. 지배지분 순이익은 100억5199만원으로 전년 동기 33억7136만원 대비 198.1% 늘었다.

이날 오후 3시 10분 현재 삼화콘덴서 주가는 전일대비 4.40% 하락한 7만1700원이다.