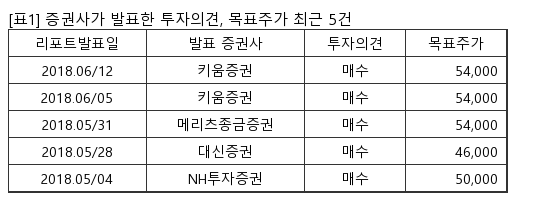

SKC는 프로필렌옥사이드(PO) 국내 독점 기업으로 디스플레이, 태양광 소재용 필름 전문 기업. 사업부문은 필름, 화학, 정보통신 사업부로 구성.이다. 교보증권 손영주 애널리스트가 작성한 SKC 리포트 주요내용은 아래와 같다.

▶ 실적 및 신사업 신뢰도 개선에 따른 기업가치 재평가 기대, 매수 추천

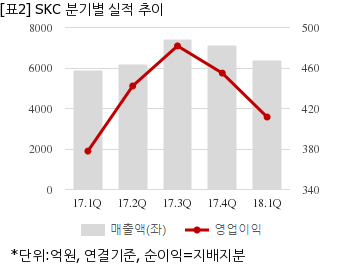

▶ 2분기 영업이익 545억원(QoQ +133억원), 全 부문 개선, 시장 기대치 상회

▶ ‘18년 영업이익 2,194억원(YoY +437억원, YoY 화학 +223, 필름 +148, 자회사 +66), PG 호조 지속, 필름 흑자 전환 및 New Biz 증설 효과(BHC 마스크팩, 솔믹스 세라믹 Parts 증설)에 힘입어 큰 폭의 실적 개선 기대

SKC는 올해 1분기 연결기준 매출액이 6387억4101만원으로 전년 동기 5870억1438만원 대비 8.8% 늘었다. 같은기간 영업이익은 411억5770만원으로 전년 동기 377억9079만원 대비 8.9% 늘었다. 지배지분 순이익은 415억7027만원으로 전년 동기 220억5594만원 대비 88.4% 늘었다.

지난 14일 주가는 전일대비 3.55% 하락한 4만800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.