[서울=뉴스핌] 김형락 기자 = 의류업종이 6월 조정장에서 상승 흐름이다. 신세계인터내셔날, 휠라코리아, F&F 등 실적 모멘텀이 높은 기업들이 강세다. 면세점 판매 호조에 따른 실적 증대 가능성도 투자심리에 긍정적으로 작용하고 있다.

|

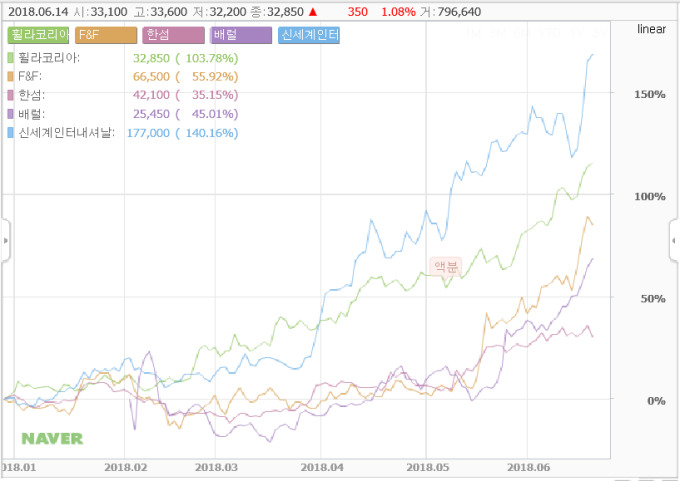

| 휠라코리아, F&F, 한섬, 신세계인터내셔날, 배럴 최근 주가 추이 [자료=네이버] |

22일 한국거래소에 따르면 전날 신세계인터내셔날은 전 거래일보다 11.06%(1만9500원) 오른 19만5500원에 거래를 마쳤다. 신세계인터내셔날은 전일 장중 20만4000원을 터치하며 52주 신고가를 새로 썼다. 올해 3월까지 9만원선에 머물던 주가는 4월 이후 급등해 현재 20만원선을 넘보고 있다. 전날 F&F도 장중 9만2500원까지 올라 52주 신고가를 갈아치웠다. 이밖에 배럴(4.90%), 한섬(2.54%), 휠라코리아(2.37%)도 1년 최고가 기록을 경신하며 치솟고 있다.

이들 의류주는 6월 조정장의 칼날을 완벽히 피해갔다. 코스피와 코스닥지수는 미국 연준의 기준금리 인상 횟수 전망 상향과 미중 무역분쟁 이슈가 불거지며 이달 들어 각각 3.52%, 6.08% 빠졌다. 이런 가운데 F&F(26.45%)와 배럴(22.46%)은 같은 기간 20%대 상승률이다. 뒤를 이어 휠라코리아(18.35%), 신세계인터내셔날(15.00%), 영원무역(11.465), 한섬(7.9%)이 따른다.

의류주는 조정장에서도 실적 모멘텀으로 살아났다. 특히 면세점 진출로 인한 매출 증가 기대감이 의류주 상승을 뒷받침하고 있다.

신세계인터내셔날과 F&F는 각각 뷰티사업과 브랜드 'MLB'가 실적 호조를 견인하고 있다. 이들 사업은 작년부터 면세점 입점을 본격화하며 매출이 급증했다. 작년 2월 면세점에 입점한 MLB는 연간 약 35% 매출 성장을 기록중이다. NH투자증권에 따르면 신세계인터내셔날의 화장품 브랜드인 ‘비디비치’는 면세점 입점과 중국 내 브랜드력 상승의 영향으로 3월 이후 월 매출이 100억원을 넘었다.

서정연 신영증권 연구원은 "신세계인터내셔날과 F&F가 1분기에 이어 2분기에도 실적 호조세를 이어갈 전망"이라며 "중국인 관광객이 늘고, 하반기 시내면세점들이 추가 출점할 예정이어서 채널 확대 효과도 기대할 수 있다"고 분석했다. 다만 "채널사업자인 면세점이 채널 입점수수료 상승을 요구하거나 중국 정부에서 2014년과 같이 따이공, 보따리상 등 탈세 유통채널에 대한 규제 움직임을 보일 경우 리스크로 작용할 수 있"고 덧붙였다.

휠라코리아는 면세점 출점과 리브랜딩 효과로 성장세가 점쳐진다. 휠라코리아는 올해 2월 인터넷 면세점에 입점하고 5월부터는 오프라인 매장으로 진출했다. 김은지 KB증권 연구원은 "지난해 신발로 시작된 (젊은층을 겨냥한) 리브랜딩 효과가 의류와 서브 브랜드로 확장할 가능성에 주목해야 한다"며 "원/달러 환율 하락으로 미국법인, 아쿠시네트의 실적이 전사 실적에 부담을 주는 모습이지만 체력은 탄탄한 것으로 파악된다"고 설명했다.

한섬은 2분기 영업이익 전망이 밝다. 증권가는 브랜드 재정비와 매출 호조로 이익이 늘어날 것으로 보고 있다. 한섬은 지난해 해외 브랜드 '지미추', '일레븐티'와 홈쇼핑 브랜드 '모댄' 등 3개 브랜드를 정리했다. 이 과정에서 약 30억원으로 추정되는 재고폐기손실 발생해 영업이익이 감소했지만 이들 브랜드에서 매년 발생하던 영업적자 약 70억원이 올해부터 개선되는 효과를 보게 된다.

유정현 대신증권 연구원은 "한섬이 올해 대략 5개 수입 브랜드를 추가 정리할 것으로 예상된다"며 "기존의 고마진 하이엔드(고급) 브랜드들의 2분기 매출 상황은 양호한 것으로 파악된다"고 말했다.

배럴은 여름 수혜주로 꼽힌다. 래시가드를 포함한 워터스포츠 의류 매출이 여름에 증가하기 때문이다. 6월 중에 중국 오픈마켓인 티몰과 샤홍수 입점을 통해 본격적으로 중국 시장에 진출한다. 김규리 신한금융투자 연구원은 베럴의 매출액과 영업이익을 각각 지난해 같은 기간보다 35.1%, 18.9% 늘어난 123억원, 18억원으로 전망했다.

서정연 신영증권 연구원은 "단기적으로는 면세점 판매 수혜를 입고 있는 의류 업체들의 실적 모멘텀이 지속되며 밸류에이션 프리미엄이 추가적으로 높아질 여지가 있다"며 "중기적으로는 실적 턴어라운드(개선)가 기대되는 업체에 대한 관심을 높여야 할 것"이라고 조언했다.

rock@newspim.com