한국콜마는 화장품 및 의약품 주문자 상표부착 생산(OEM) 전문업체다. DB금융투자 박현진 애널리스트가 작성한 한국콜마 리포트 주요내용은 아래와 같다.

▶ 대주주가 참여하는 3자배정 유상증자 결정(시총의 6%)

▶ 재무구조 개선 위한 불가피한 선택

▶ 주가 희석되더라도 씨케이엠 연결 실적 반영으로 목표주가 바꿀 수준은 아님

▶ 자회사 실적 확인 후 주가 업사이드 여력 고민할 것

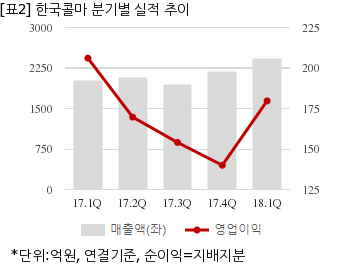

한국콜마는 올해 1분기 연결기준 매출액이 2424억9030만원으로 전년 동기 2014억940만원 대비 20.4% 늘었다. 같은기간 영업이익은 179억6826만원으로 전년 동기 206억677만원 대비 12.8% 줄었다. 지배지분 순이익은 131억6575만원으로 전년 동기 149억5564만원 대비 11.9% 감소했다.

지난 29일 주가는 전일대비 0.60% 상승한 8만4500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.