한솔제지는 국내 1위 제지업체. 인쇄용지, 백판지에서 골판지로 사업영역 확대 중이다. 현대차증권 박종렬 애널리스트가 작성한 한솔제지 리포트 주요내용은 아래와 같다.

▶ 펄프가격 상승은 수익성 악화라는 기존 프레임에서 벗어나야 할 때

▶ 인쇄용지 부문의 수익성 약화는 불가피하나, 지종별 포트폴리오의 다양화(인쇄용지 40%, 산업용지 30%, 특수지 30%)를 통한 구조적인 실적 개선 가능할 것

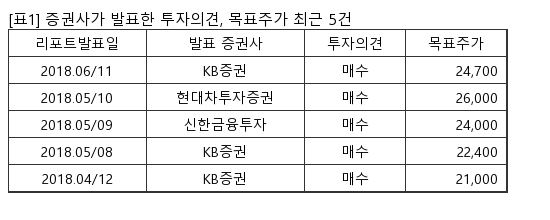

▶ 기존 BUY의견과 목표주가 26,000원을 유지, 목표주가는 올해 수익예상 기준 P/E 7.8배 수준

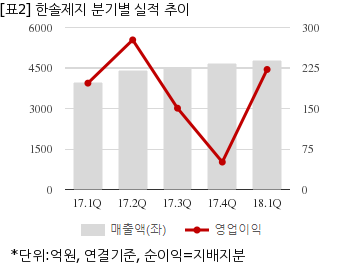

한솔제지는 올해 1분기 연결기준 매출액이 4772억8169만원으로 전년 동기 3959억7265만원 대비 20.5% 늘었다. 같은기간 영업이익은 222억2703만원으로 전년 동기 196억9623만원 대비 12.8% 늘었다. 지배지분 순이익은 110억370만원으로 전년 동기 192억8140만원 대비 42.9% 감소했다.

지난 10일 주가는 전일대비 3.96% 상승한 1만7050원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.