오리온은 '초코파이'로 유명한 제과 전문업체다. DB금융투자 차재헌 애널리스트가 작성한 오리온 리포트 주요내용은 아래와 같다.

▶ 국내 제과사업 긍정적이나, 중국 개선속도 기대감 낮워야할 것으로 판단함.

▶ 2Q18 실적, 낮아진 컨센서스 수준 예상됨. 시장의 18~19년 연간 실적 기대치와 당사의 추정치 사이 괴리율 발생(10%수준)

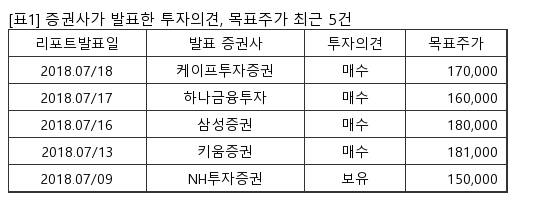

▶ 장기적 성장성에 대한 믿은 지속되나, 상승 여력 축소로 투자의견 HOLD로 하향함(목표주가 145,000원)

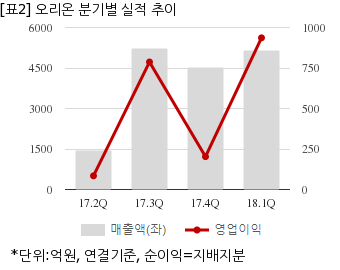

오리온은 올해 1분기 연결기준 매출액이 5162억6725만원이다. 같은기간 영업이익은 936억1687만원이다. 지배지분 순이익은 659억1540만원이다.

이날 오후 1시 30분 현재 오리온 주가는 전일대비 1.12% 상승한 13만5500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.