유한양행은 전문 의약품 주력의 국내 상위 제약기업이다. SK증권 이달미 애널리스트가 작성한 유한양행 리포트 주요내용은 아래와 같다.

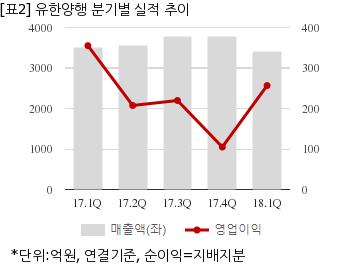

▶ 동사의 2018년 2분기 실적은 매출액이 3,893억원(+9.6%YoY), 영업이익은 259억원(+24.7%YoY, OPM 6.6%)을 시현할 전망. 약가인하 영향으로 C형 간염치료제 매출이 줄었지만, 새롭게 도입한 백신 제품의 매출증가로 양호한 성장세 예상

▶ 폐암 치료제는 임상 2상에 돌입, 우수한 효능이 입증되면서 L/O에 대한 기대감이 높아지고 있음

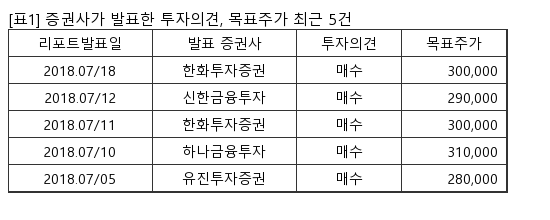

▶ 동사에 대한 투자의견 BUY와 목표주가 300,000원을 유지

유한양행은 올해 1분기 연결기준 매출액이 3398억2114만원으로 전년 동기 3511억9892만원 대비 3.2% 감소했다. 같은기간 영업이익은 256억6395만원으로 전년 동기 355억1579만원 대비 27.7% 줄었다. 지배지분 순이익은 207억1687만원으로 전년 동기 295억4261만원 대비 29.8% 감소했다.

지난 19일 주가는 전일대비 2.27% 하락한 21만5000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.