POSCO는 세계적인 철강사. 종합소재업체로 진화 중이다. 삼성증권 백재승 애널리스트가 작성한 POSCO 리포트 주요내용은 아래와 같다.

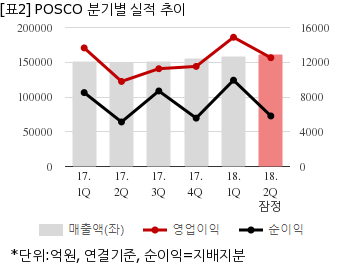

▶ 동사의 2Q18 연결기준 매출은 전분기대비 1.4% 증가한 16.1조인 반면, 영업이익은 전분기대비 16% 감소한 1.3조 원으로, 영업이익은 컨센서스 6.1% 하회

▶ 탄소강 스프레드는 전분기와 유사한 수준으로 견고한 흐름 지속. 그러나, 1) STS 수익성 둔화, 2) 전분기대비 판매량 감소, 3) 고정비 성격의 비용 증가 등이 컨센서스 하회 요인으로 작용. 2Q18과 유사한 수준의 고정비가 지속되겠지만, 냉연 및 후판 가격 인상을 통해 흔들림없는 탄소강 스프레드 지속, 격려금을 포함하여 2Q18에 반영된 일회성 비용 등을 고려할 때 3Q18 모회사 실적은 2Q18 대비 개선될 것

▶ 미중 무역 분쟁 심화로 촉발된 중국 경기에의 우려를 불식시키기 위해 중국 정부의 재정정책 활용 가능성 존재. 이를 토대로, 철강 스프레드는 현재 수준이 유지될 수 있을 것

POSCO는 올해 2분기 연결기준 잠정 매출액이 16조833억원으로 전년 동기 14조9444억원 대비 7.6% 늘었다. 같은기간 영업이익은 1조2523억원으로 전년 동기 9791억원 대비 27.9% 늘었다. 지배지분 순이익은 5818억원으로 전년 동기 5128억원 대비 13.4% 늘었다.

23일 주가는 전일대비 3.59% 상승한 31만7000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.