현대건설은 국내 시공능력평가 1위 종합건설업체로서 현대차그룹 계열이다. 삼성증권 윤석모 애널리스트가 작성한 현대건설 리포트 주요내용은 아래와 같다.

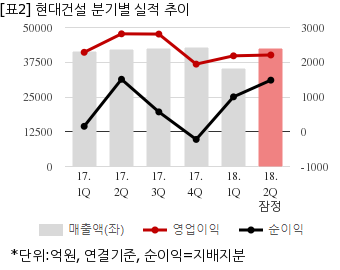

▶ 7월 27일 장중 2분기 실적 공표. 영업이익은 해외 2개 현장에서 추가원가 500억원이 발생하며 컨센서스를 15.5% 하회하는 2,209억원을 기록. 반면 순이익은 원달러 환율 상승에 따른 환 관련 평가이익 730억원이 영업외단에 반영되며 컨센서스를 8.2% 상회. 이에 동사 주가는 0.7% 하락 마감

▶ 매출성장과 신규수주 모두 상저하고의 흐름을 기대. 하반기 주요 공정 본격화 현장의 의미있는 매출 증가와 해외 신규수주 목표 달성 여부가 동사 주가의 드라이버가 될 전망

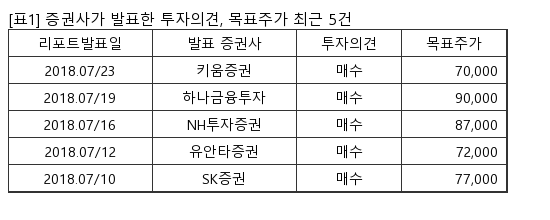

▶ 2분기 실적을 반영하여 ‘18년과 ‘19년 EPS 추정치를 각각 3.8%, 3.0% 소폭 하향하나 기존 목표주가 82,000원과 BUY 투자의견 유지

현대건설은 올해 2분기 연결기준 잠정 매출액이 4조2400억원으로 전년 동기 4조2080억원 대비 0.7% 늘었다. 같은기간 영업이익은 2208억8700만원으로 전년 동기 2663억9300만원 대비 17% 줄었다. 지배지분 순이익은 1484억7500만원으로 전년 동기 1402억원 대비 5.9% 늘었다.

이날 현대건설 주가는 전일대비 0.71% 하락한 5만6000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.