GKL은 외국인 전용 카지노 세븐럭 운영업체다. 유안타증권 박성호 애널리스트가 작성한 GKL 리포트 주요내용은 아래와 같다.

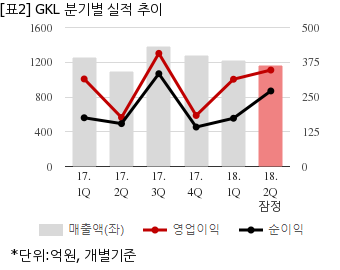

▶ 드롭액은 8,588억원(-10% YoY), 홀드율은 13.6%(+2.2%p YoY) 기록

▶ 인건비 감소는 동사의 2017년 공기업 경영실적 평가 결과가 부문별로 D~E등급에 그치면서 경평성과금이 전년대비 61억원 감소한 점에 기인

▶ 동사의 2019년 매출액도 P-씨티의 영업안정화 기간을 고려시 전년수준에서 큰 폭의 증가는 없을 것으로 보임.2020년엔 P-씨티 관련 낙수효과가 동사 강남점 및 힐튼점에 미치면서 본격적인 외형성장 재개 기대

▶ 동사의 시가배당률은 기말 DPS 기준으로 2.7% 수준

GKL은 올해 2분기 개별기준 잠정 매출액이 1161억4300만원으로 전년 동기 1097억100만원 대비 5.8% 늘었다. 같은기간 영업이익은 346억9200만원으로 전년 동기 176억3100만원 대비 96.7% 늘었다. 당기순이익은 271억7300만원이다.

지난 7일 주가는 전일대비 2.21% 상승한 2만5450원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.