한진칼은 '대한항공', '진에어' 브랜드를 보유한 한진그룹 지주사다. KTB투자증권 이한준 애널리스트가 작성한 한진칼 리포트 주요내용은 아래와 같다.

▶ 동사에겐`대주주의 교묘한 사익편취 = 궁극적인 주가 상승기제`가 진작에 아니었음. 주주가치 존중 경영이 그룹 지주회사 주가에 나쁠 이유 없음

▶ 정부 패널티와 그룹사에 대한 여론 악화로 항공사 영업이 구조적으로 악화될 가능성도 낮아 보임. 주가약세 이유는 cyclical 요소에 국한되어야 마땅함

▶ 대한항공 PBR 0.7x. 진에어 12MF PER 6.2x에 불과. valuation에 주목할 필요

▶ 대한항공, 진에어 목표주가 하향을 반영하여 TP를 2.8만원으로 하향하나, BUY

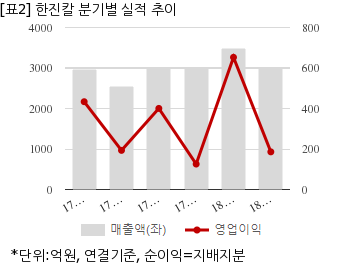

한진칼은 올해 1분기 연결기준 매출액이 3485억3466만원으로 전년 동기 2963억1936만원 대비 17.6% 늘었다. 같은기간 영업이익은 652억6754만원으로 전년 동기 433억5516만원 대비 50.5% 늘었다. 지배지분 순이익은 273억7162만원으로 전년 동기 1708억6672만원 대비 83.9% 감소했다.

지난 22일 주가는 전일대비 0.56% 하락한 1만7700원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.