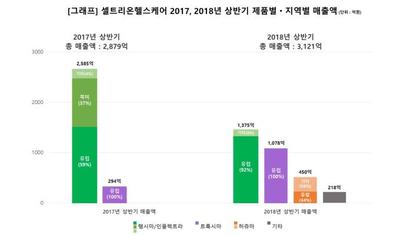

[서울=뉴스핌] 이동훈 기자 = 셀트리온헬스케어가 지난 2분기 ‘어닝쇼크’를 기록하자 증권사들이 목표주가를 낮추고 있다. 유럽에서 경쟁이 심화되자 회사측이 주력 제품인 ‘램시마’(자가면역질환 치료용 바이오시밀러) 판매가를 내린 영향이다. 시장 점유율이 크게 늘지 않는 상황에서 수익성에 부담을 주기 때문인데 이에 따라 매출액과 영업이익이 전년동기대비 줄었고, 시장 전망치도 크게 밑돌았다. 다만 미국 판매를 비롯한 호재도 있어 하반기가 주가 흐름의 변곡점이 될 전망이다.

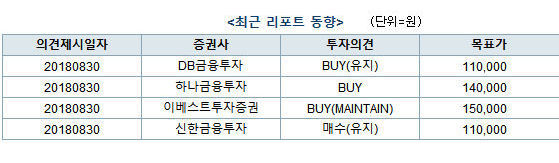

3일 금융투자업계에 따르면 셀트리온헬스케어의 목표주가는 최근 10% 가량 내려왔다. 신한금융투자는 기존 목표주가 12만원에서 8.3% 낮춘 11만원을 제시했다. 지난 3월 투자의견으로 최고 14만원으로 전망했던 신한은 4월에 11만원으로 내렸고 5월엔 12만원으로 높였다. 하지만 실적 부진을 이유로 최근 다시 11만원으로 낮춰 잡았다.

|

DB금융투자와 현대차증권도 목표주가를 12만원에서 11만원으로 8.3% 내렸다. DB금융투자는 작년 목표주가 8만원에서 지난 4월 12만원으로 50% 높였다가 최근 소폭 낮춘 것. 현대차증권은 지난 3월 14만5000원으로 가장 높은 금액을 제시했다 4월 12만원으로 낮춘 뒤 목표주가를 유지하고 있다. 지난달엔 1만원을 추가로 내렸다.

이 같은 목표주가 하향세는 셀트리온헬스케어의 영업이익률이 떨어졌기 때문이다. 작년 1분기 이후 15% 이상을 기록했으나 작년 4분기 11.8%로 낮아졌다. 올해 1분기 6.5%까지 내려왔다 2분기 8.2%로 소폭 상승했다.

미래에셋대우 김태희 연구원은 “유럽향 램시마의 판매가 인하와 매입 단가가 높은 허쥬마 판매, 직접 판매망을 구축에 따른 인건비 증가로 수익성이 악화했다”며 “실적 개선의 가능성이 높지만 일단 목표주가는 직전보다 8% 정도 낮춰 잡았다”고 설명했다.

목표주가는 낮아졌지만 증권업계의 매수 의견은 여전하다. 하반기 실적이 정상화될 것이란 기대감이 높고 바이오시밀러 시장이 지속해서 커지고 있어서다.

셀트리온헬스케어가 유럽에서 선보인 트룩시마, 허쥬마의 초기 성과가 램시마보다 좋다. 트룩시마는 혈액암 치료용 항암 항체 바이오시밀러이고 허쥬마는 유방암과 위암 치료에 쓰이는 바이오시밀러다. 올해 상반기 기준 트룩시마는 네덜란드 66%, 영국 56%를 비롯해 유럽 점유율은 27%를 기록했다. 주력 제품인 램시마보다 최고 4배 빠른 수치다.

트룩시마와 허쥬마는 연내 미국 판매를 준비하고 있다. 이들 제품은 지난 4월 미국 식품의약국(FDA)으로부터 판매 허가를 위한 보완자료 제출을 요구받았다. 추가 실사를 거쳐 연말쯤 판매 허가가 이뤄질 것으로 전망된다. 유럽에서 미국으로 판매망이 늘어나는 만큼 매출 증가가 예상되는 부분이다.

현대차증권 강양구 연구원은 “지난 2분기 어닝 쇼크와 주력제품 가치 산출을 낮춰 목표주가가 낮아졌지만 유럽 내 점유율, 미국 출시 등을 고려할 때 투자의견은 여전히 ‘매수’가 유지되고 있다”며 “글로벌 바이오시밀러 시장이 오는 2021년까지 연평균 25% 이상 고성장할 것이란 전망도 투자에 긍정적”이라고 말했다.

leedh@newspim.com