[서울=뉴스핌] 전선형 기자 = 현대자동차 시가총액이 7위로 밀려났다. 글로벌 판매 부진과 환율상승 그리고 지배구조 개편 문제 등 대내외 악재가 겹친탓이다.

4일 한국거래소에 따르면 현대차의 주가는 전날(3일) 12만5000원으로 마감하며 전날대비 보합을 나타냈다. 이는 연초(1월 2일) 14만9500원 대비 16.3% 하락한 수준이다.

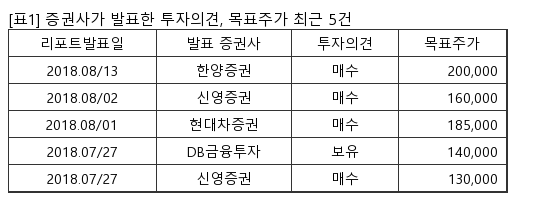

|

현재 현대차 시가총액은 27조8561억원으로, 코스피 상장사중 7위다. 삼성전자(304조원), SK하이닉스(58조원), 삼성전자우(35조원), 셀트리온(33조원), 삼성바이오로직스(31조원)는 물론 POSCO(27조원)에도 밀려났다.

현대차 시총은 지난 6월부터 불안한 기미가 보였다. 지난 6월22일에 처음으로 시총 5위 밖으로 밀려나더니, 7월부터 시총 6위에 머물렀다. 특히 사드로 부진을 겪던 작년말(34조3631억원)과 비교해서는 무려 7조원 이상이나 감소했다. 과거 삼성전자에 이어 시총 2위에 있던 상황과 비교하면 굴욕적이다.

현대차의 시총이 감소하는 주된 이유는 글로벌시장에 대한 불확실성이다. 현대차의 주요시장인 중국과 미국에서 더딘 성장이 이어지고, 앞으로도 뚜렷한 성장 요인이 없다.

실제 전날 현대차는 지난 8월 판매실적을 공시하며, 해외시장에서 32만5861대로 전년동월대비 9.5% 증가했다고 밝혔다. 하지만 좋은 성적에도 4일 10시50분 현재 주가는 12만5000원으로 요지부동.

전문가들은 이번 현대차의 8월 실적을 지난해 중국 사드(고고도 미사일 방어체계)와 신차부진의 영향으로 부진을 겪은 데 따른 기저효과 및 신차출시에 따른 반짝 효과로 봤다.

김평모 DB금융투자 연구원은 “중국에서 현대차 도소매 판매는 여전히 더딘 회복세를 보이고 있다”며 “북미 시장은 현대차 싼타페 신차 출시로 도매 판매가 일시 증가했지만 경쟁사들 스포츠유틸리티차량(SUV) 신차 출시와 수요 둔화로 본격 소매 판매 회복을 장담하기 어렵다”고 말했다.

환율도 큰 걸림돌이다. 해외 자체 공장이 많은 현대차는 환율이 상승하면 원자재가격 상승으로 이어지며 대당 제조원가가 오르게 돼 수익성에 부정적으로 작용한다. 실제 현대차의 2분기 매출은 지난해 같은 기간보다 1.7% 늘었지나, 영업이익은 29.3% 줄어든 9508억원을 기록했다. 달러화 대비 원화 강세, 주요 신흥국 통화 약세가 이어지면서 나타난 결과다.

더군다 지난 5월 추진했던 현대차그룹 지배구조 개편안도 엘리엇의 반대로 무산되면서, 주가 반등요인도 사라진 상태다. 증시 한 전문가는 “현대차는 글로벌 시장에서의 판매가 더디고, 달러와 신흥국 환율불안이 지속되면서 영업이익이 하락하고 있다”며 “특히 믿고 있었던 중국 시장 내 지위도 최근 중국자동차 브랜드에 가성비로 밀리며 위태로운 상황으로 확실한 판매확대가 이뤄지지 않으면 주가는 계속 지지부진 한 상태일 것”이라고 내다봤다.

intherain@newspim.com