우리산업은 테슬라 전기차 파트너로 PTC히터 공급 중인 자동차 부품사다. 삼성증권 임은영 애널리스트가 작성한 우리산업 리포트 주요내용은 아래와 같다.

▶ 전기차 수요급증에 따른 신규수주 급증으로 PTC 히터매출은 2018년 640억원에서 2021년 3천억원 이상으로 성장 전망. 두 자릿수 영업이익률 유지를 위해 신제품 개발 중

▶ 우리엠오토모티브의 센서매출은 신규사업인 만큼 기초를 다지면서 진행할 것. 2018년 240억원에서 2021년 663억원 매출 전망. 우려대비 수익성은 견조할 전망

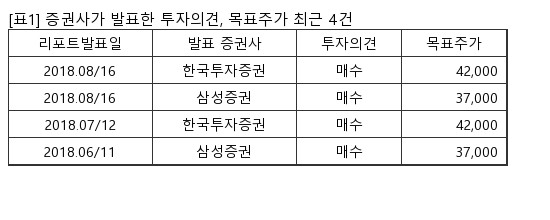

▶ 글로벌 공조업체와 전기차 벤처업체의 파트너 사로 폭발적인 매출성장 잠재력을 갖춘 업체. 동사는 2021년 매출 1조원(CAGR 45%)을 목표로 하고 있으며, 보수적으로 추정해도 향후 3년간 CAGR 24%매출성장 예상. 목표주가를 2018년~2019년 평균EPS에서 2019년EPS로 변경하고, 기존 Target P/E 20배를 적용, 40,000원으로 8.1%상향. ‘BUY’의견 유지. 적극적인 관심이 필요한 시점

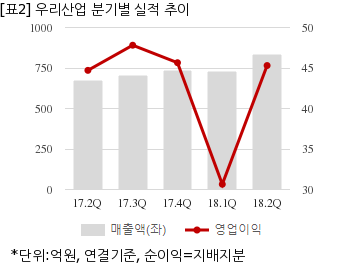

우리산업은 올해 2분기 연결기준 매출액이 834억2056만원으로 전년 동기 673억269만원 대비 23.9% 늘었다. 같은기간 영업이익은 45억3034만원으로 전년 동기 44억7092만원 대비 1.3% 늘었다. 지배지분 순이익은 34억5814만원으로 전년 동기 15억6028만원 대비 121.6% 늘었다.

지난 7일 주가는 전일대비 4.53% 상승한 3만원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.