[서울=뉴스핌] 김지완 기자 = 한국인삼공사가 한해 매출액과 맞먹는 1조원이 넘는 재고를 갖고 있음에도 불구하고 최상위 신용등급을 유지하고 있다. 이에 금융투자업계에서는 등급평가의 정확성에 대해 의문을 제기한다.

13일 금융투자업계에 따르면 한국기업평가(이하 한기평)는 지난 5월30일 인삼공사의 기업어음 신용등급을 A1으로 평가했다. A1 등급은 최상위 등급이다.

한기평은 △홍삼시장내 확고한 시장지배력 등으로 사업안정성 매우 우수 △경쟁심화에도 우수한 이익창출력 유지 △현금창출력 대비 차입부담 낮은 수준 △유동성 대응능력 매우 우수 등을 A1 평정요인이었다고 설명했다.

하지만 금융투자업계에선 인삼공사의 재고자산이 급증한 것을 지적한다. 인삼공사의 재고자산은 2012년이후 6년만에 약 2배로 증가한 것. 또 지난해 인삼공사의 매출액을 넘어서는 규모다.

인삼공사 재고는 6351억원(2012년) → 7726억원(2013년) → 8926억원(2014년) → 1조500억원(2015년) → 1조1400억원(2016년) → 1조2500억원(2017년) 등으로 꾸준히 늘어왔다.

같은 기간 매출액은 8319억원에서 1조2000억원으로 증가했다. 즉 매출액 3681억원 늘어나는 동안 재고는 6149억원 늘어난 셈이다. 2016년을 제외하면 재고 증가액이 매출액 증가액보다 많았다.

|

| 한국인삼공사는 홍삼을 세계적 명품이라고 소개하고 있다.[자료=한국인삼공사 홈페이지] |

재고자산이 이렇게 늘어난 배경엔 홍삼을 대체하는 다양한 건강식품 출현하며 성장률이 기대에 미치지 못했기 때문이다. 또 흑삼 효능이 홍삼보다 좋은 것으로 알려지면서, 홍삼 시장을 빠르게 잠식해 나가는 것도 이유로 분석됐다.

학계에서도 과학적인 판단 아래 홍삼의 시장지위 유지가 어려울 것으로 내다봤다. 국립대 생명과학과 교수는 "인삼보다 홍삼 효능이 좋은 이유는 인삼을 찌는 과정에서 당이 떨어져 나가며 사포닌(진세노사이드)의 체내 흡수율을 높이기 때문"이라면서 "흑삼은 아홉 번 찌고 아홉 번 말리는 이른바 '구증구포' 과정에서 당이 더 많이 떨어져 홍삼보다 체내 흡수율이 더 높다"고 설명했다.

이어 "다만 홍삼 시장의 절대적인 시장 지위를 가진 한국인삼공사는 홍삼만이 전통적인 인삼 가공 방식이라고 주장하며 맞서고 있다"면서 "과학적으로 '홍삼이 흑삼보다 더 우월하다'는 과학적인 근거를 제시하지 못하고 있다"고 지적했다.

미국식품의약국(FDA)는 지난 2016년 1월 흑삼 효능을 인정해 흑삼을 'NDI(신기능성물질)'로 등록했다. 국내의 삼 농축액 원료 중 미국 식품의약국(FDA)에서 NDI 승인을 획득한 소재는 흑삼이 유일하다. 미국에서 건강기능성원료로 흑삼을 인정했단 얘기다.

실제로 CJ제일제당 '한뿌리 흑삼' 매출은 400억원(2015년)→ 500억원(2016년)→ 600억원(지난해)으로 성장을 거듭하고 있다. CJ제일제당의 지난해 전체 흑삼 매출은 1000억원을 넘긴 것으로 알려졌다.

하지만 한기평은 인삼공사 신용등급 평가보고서에서 이같은 경쟁환경 변화와 재고 문제에 대해 자세한 언급을 피했다.

재고가 매년 늘었음에도 '2012~2013년 동안 매출성장이 둔화돼 재고가 누적돼 왔다'고 기술했다. 일시적인 매출 정체로 늘어난 재고가 매년 이연되고 있는 상황으로 왜곡한 셈이다.

보고서를 작성한 염제화 한국기업평가 선임연구원은 "(한국인삼공사) 재고 문제가 해결된 건 아니지만 조금 더 최근 사실 위주로 설명을 해야 될 것 같아 재고 문제는 거론하지 않았다"면서도 "인삼공사의 재고는 사실 부담 요인이다"라고 말했다.

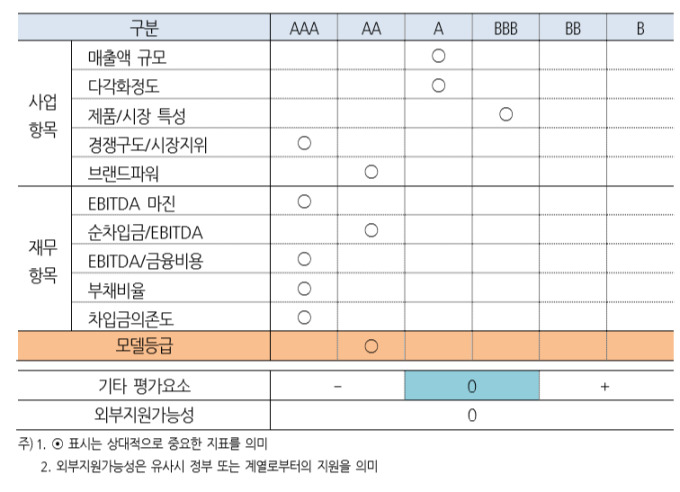

그는 보고서에서 "홍삼을 대체할 수 있는 기능성 신제품 출시 등으로 시장경쟁이 심화되고 있다"고 우려했지만 '경쟁구도/시장지위'에선 최상위 평점 AAA를 부여했다.

|

| 올해 5월 한국인삼공사 신용평가표[자료=한국기업평가] |

한기평은 또 인삼공사가 홍삼 중심의 단일사업 구조을 갖고 있음에도 사업다각화 측면에 6단계 중 세 번째로 높은 A등급으로 평가했다.

염제화 선임연구원은 "사업항목 평가 같은 경우에는 상대적으로 다른 음식료 업체와 비교를 해서 레이팅(평가)을 하고 있다"면서 "'제품/시장 특성'은 비슷한 제품군은 다 비슷하게 레이팅이 된다고 보면 된다"고 설명했다. 이어 "사업다각화에 대한 평가는 다양한 브랜드 및 제품 믹스를 기준으로 평가했다"고 덧붙였다.

여기서 다양한 브랜드와 제품군이라는 것은 정관장 외 다른 브랜드를 이야기한다. 제품믹스는 뿌리삼, 절편, 농축액, 의료, 차, 분말, 캔디 등 모두 홍삼을 기반으로 하고 있다.

한국인삼공사에 따르면 지난해 매출액 중 홍삼 뿌리삼·제품 비중은 98.7%를 차지했다. 사실상 홍삼 이외에 뚜렷한 사업모델이 없다는 얘기다.

대형 증권사 애널리스트는 "사업 다각화에 평점 'A'를 준 것 자체가 말이 안된다"면서 "사업다각화는 '새로운 제품'으로 '새로운 시장'을 개척했을 때 사용하는 단어인데, 인사공사 제품은 모두 홍삼 시장에서 홍삼 수요자를 대상으로 하고 있어 '사업다각화'라는 용어 자체를 쓸 수 없다. 평가방식을 바꿔야 된다"고 지적했다.

또 다른 금융투자업계 관계자는 신용평가사의 '등급 팔아먹기' 적폐를 지적했다. 이 관계자는 "결국엔 '고객=평가기업'으로 평가받는 기업이 돈을 내는 구조"라면서 "동양사태로 신평사 업계가 혼쭐이 났음에도 여전히 '등급 팔아먹기'가 이어지고 있다"고 목소리를 높였다.

한편 한국인삼공사는 KT&G가 지분 100%를 보유하고 있다.

swiss2pac@newspim.com