[서울=뉴스핌] 이민주 기자 = 보드 산업은 한국의 대표적인 성숙 산업이자 사양 산업이다. MDF(Medium Density Fiberboard. 중밀도섬유판), PB(Particle Board)로 대표되는 보드는 한국 경제와 건설업이 정체기에 접어들면서 매출 감소와 수익성 악화를 고민하고 있다.

|

| 동화기업의 MDF 제품. [이미지=동화기업 홈페이지] |

그런데 동화기업은 보드 산업에 속해있으면서도 매출액이 가파르게 증가하고 있어 주목된다.

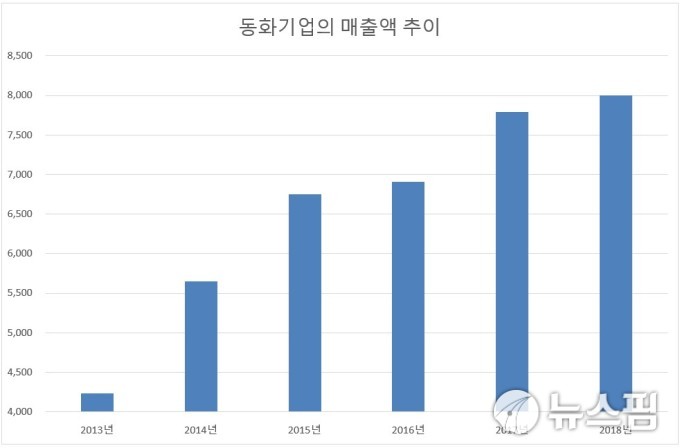

이 회사의 올해 예상 매출액은 8000억원대로 5년만에 두 배에 육박할 전망이다. 동화홀딩스를 신설해 인적분할을 실시한 2013년 이 회사의 매출액은 4236억원이었다(이하 K-IFRS 연결).

|

| 동화기업의 매출액 추이. 단위 억원. [자료=전자공시] |

◆연이은 M&A 성공으로 매출액 개선

이 회사의 성장 비결은 인수·합병(M&A)과 합작투자법인 설립에 있다.

이 회사는 2008년 베트남 국영 고무회사인 VRG(Vietnam Rubber Group)와 제휴해 VRG동화(동화기업 지분율 51%)라는 JV를 설립한 이래 총 4건의 M&A 및 JV 설립을 진행했다. M&A와 JV가 연이어 성공하면서 이 회사의 매출액은 빠르게 증가하고 있다.

|

M&A와 JV 설립은 기업이 매출액을 빠르게 늘리는 방편이지만, 성공 가능성은 10건 가운데 3건에 미치지 못한다. 태생이 다른 두 기업의 성공적 결합이 생각만큼 쉽지 않다는 의미이다.

그런데 동화기업이 이 분야에서 잇따라 성공하고 있는 배경에는 △합리적인 가격에 매입 △설비 중시의 회사 인수 △연관 사업만 매입한다는 3대 원칙에 충실했기 때문으로 보인다.

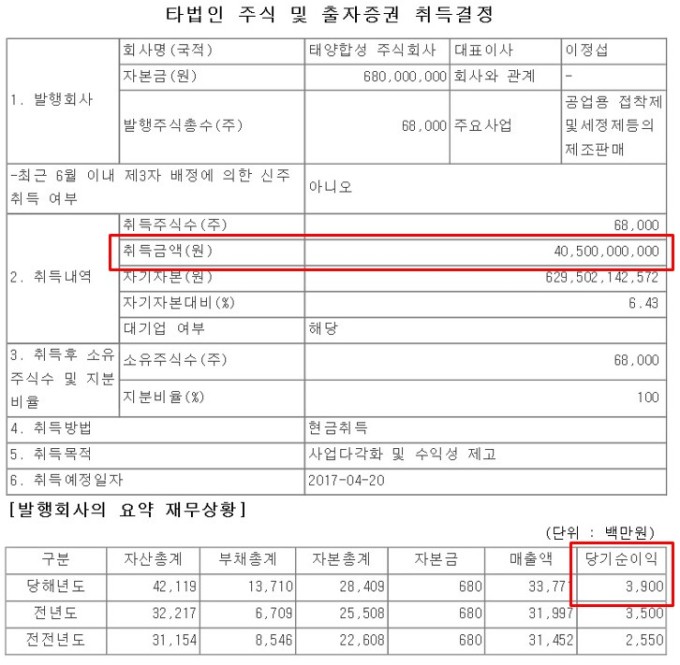

동화기업은 지난해 5월 국내 페놀수지 3위 기업 태양합성을 405억원에 인수했다. 당기순이익 39억원을 벌어들이는 기업을 405억원에 매입했으니 주가수익배율(PER)로 환산하면 10.3배가 된다.

이익을 전혀 내지 못하는 바이오 기업이 PER 세 자릿수에 매각되는 현실을 감안하면 합리적인 가격에 매입한 셈이다.

|

| 동화기업의 태양합성 인수 내역. [자료 : 전자공시] |

또, 태양합성이 생산하는 페놀수지는 MDF의 원재료여서 동화기업의 MDF 제조 원가를 낮추는 역할을 하고 있다. 여기에다 태양합성의 핵심 자산은 공장 설비이기 때문에 인수 이후 인력 유출을 고민하지 않아도 된다.

같은 해 11월 동화기업은 글로벌 테고필름(MDF 원재료) 3위 기업인 코트카밀즈 임플렉스를 동일한 방식으로 인수했다. 태양합성의 실적은 지난해 5월부터 동화기업 연결 실적에 반영됐고, 테고필름의 실적은 지난해 11월부터 동화기업 연결실적에 반영됐다.

◆ 고무 가격 하락세

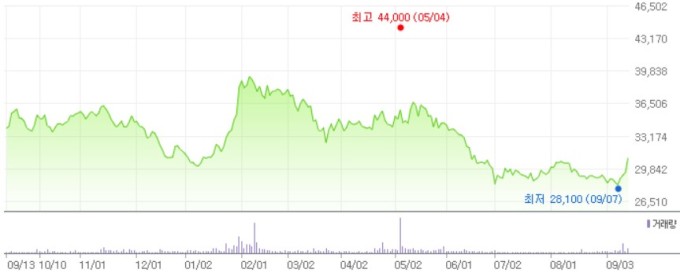

관건은 수익성이다. 매출액 증가에도 불구하고 회사의 주가는 흘러내리고 있다.

|

| 동화기업의 최근 1년 주가 추이. [이미지=네이버] |

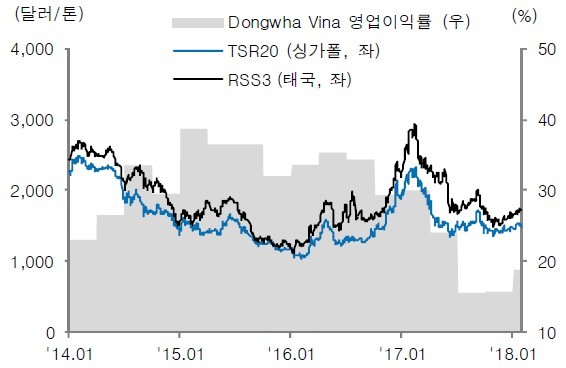

가장 큰 이유는 연결 실적에 반영되는 VRG동화의 제품(MDF) 원재료인 고무 나무 가격이 상승해왔기 때문이다. 그런데 고무 나무 가격이 지난해 말부터 하항 안정세에 접어들었다. 여기에다 동화기업도 원가를 낮추기 위한 연구개발을 진행중이다.

|

| ㅇ |

증권사에서 추정한 이 회사의 올해 실적을 살펴보면 매출액 8000억원, 영업이익 910억원, (지배지분) 순이익 357억원이다. 이를 바탕으로 가치평가를 해보면 자기자본이익률(ROE) 7.1%, PER 12배, 주가순자산배수(PBR) 0.89배이다. M&A 성공 교과서를 쓰고 있는 성장 기업이 낮은 두자릿수의 PER에 거래되고 있다.

hankook66@newspim.com