대한항공은 국내 최대 항공회사다. KTB투자증권 이한준 애널리스트가 작성한 대한항공 리포트 주요내용은 아래와 같다.

▶ 최근의 여객수송량 둔화 등 수요우려는 일시적일 것으로 판단함. 또한 일부 노선에서의 이벤트성 수요공백 성격이 강하므로, 노선이 많고 장거리 위주인 대한항공의 경우에는 단기실적에도 영향 미미할 전망

▶ 오히려 8월부터 두자리수 이상의 yield 상승률이 예상되는 바, 동사 주가에 모멘텀으로 작용할 전망이며, 유가와 환율 등 매크로 변수는 안정화 국면

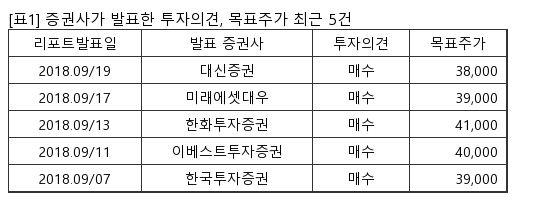

▶ 1조원대 영업이익과 2.7조원대 EBITDA 대비 현재 시가총액은 틀림없는 저평가 국면. 18E PBR 1.0x(ROE 11.4%) 적용한 목표주가 4만원, 운송업종 top-pick 유지

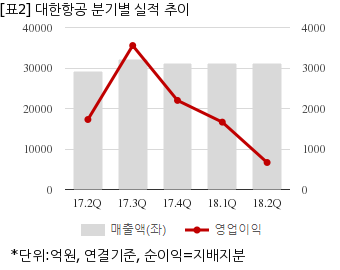

대한항공은 올해 2분기 연결기준 매출액이 3조1057억원으로 전년 동기 2조9052억원 대비 6.9% 늘었다. 같은기간 영업이익은 666억9698만원으로 전년 동기 1728억1080만원 대비 61.4% 줄었다. 지배지분 순이익은 -3042억1273만원으로 전년 동기 -2032억8808만원에 이어 적자를 지속했다.

지난 19일 주가는 전일대비 2.25% 하락한 2만8250원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.