POSCO는 세계적인 철강사. 종합소재업체로 진화 중이다. 삼성증권 백재승 애널리스트가 작성한 POSCO 리포트 주요내용은 아래와 같다.

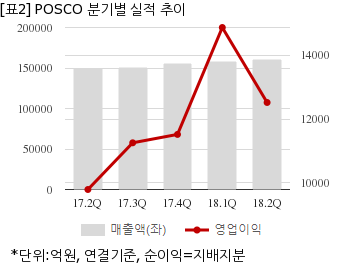

▶ 동사의 3Q18 연결기준 매출은 전분기대비 0.6% 감소한 16조 원이나, 영업이익은 전분기대비 14% 증가한 1.4조 원으로, 영업이익은 컨센서스 4.4% 상회 예상

▶ 후판과 열연 가격 인상을 토대로 3Q18 스프레드 확대 가능할 것. 중국의 겨울철 철강 감산 정책은 예상보다 약화될 여지가 크지만, 1) 정책 변화의 근본 원인은 경기 방어에 있고, 2) 중국 발개위가 이미 인프라 투자를 좀 더 가속화하겠다고 표명한 만큼, 4Q18 이후 철강 수요 흐름은 생각보다 양호할 것

▶ 매크로 불확실성에 기인한 수요 둔화 가능성으로, 내년 이후 동사 성장성에 대한 의구심 존재. 합리적 의심이나, 이미 대부분의 시장 참여자들이 기대보다는 우려를 하고 있는 상황에서, 오히려 G2의 재정정책 확대에 따른 upside risk도 고민해야 할 것

POSCO는 올해 2분기 연결기준 매출액이 16조832억원으로 전년 동기 14조9444억원 대비 7.6% 늘었다. 같은기간 영업이익은 1조2522억원으로 전년 동기 9791억877만원 대비 27.9% 늘었다. 지배지분 순이익은 5450억1825만원으로 전년 동기 5128억876만원 대비 6.2% 늘었다.

2일 오전 9시 48분 현재 POSCO 주가는 전일대비 0.85% 상승한 29만8000원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.