현대건설기계는 현대중공업에서 분사한 건설장비 업체로, 굴삭기와 지게차가 주요 제품이다. KTB투자증권 김효식 애널리스트가 작성한 현대건설기계 리포트 주요내용은 아래와 같다.

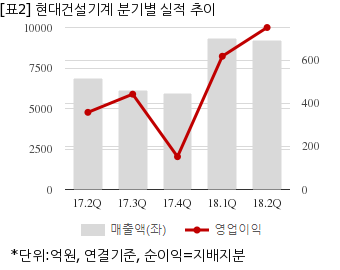

▶ 3분기 매출액 7,666억원(YoY 25.0%, QoQ -16.9%), 영업이익 575억원(YoY 30.0%, QoQ -23.5%) 전망

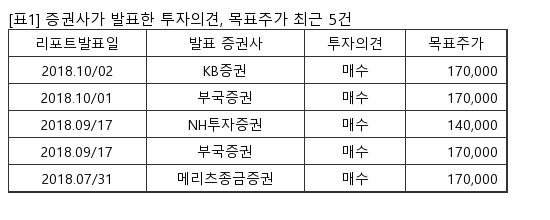

▶ 목표주가는 12개월 Forward EPS 13,165원에 Target PER 13.7배 적용한 18만원

▶ 중국 굴삭기 시장 비수기 영향으로 3분기 추정치 및 목표주가를 하향. 수익성이 높은 중국 매출 비중이 감소하면서 OPM은 2분기 8.1%에서 3분기 7.5%로 하락할 전망

▶ 3분기 실적에서 눈에 띄는 부분은 인도 지역이 될 전망. 동사의 3분기 인도 시장 굴삭기 판매량은 YoY 90.4% 증가한 1,066대로 파악

현대건설기계는 올해 2분기 연결기준 매출액이 9227억2483만원으로 전년 동기 6832억1997만원 대비 35% 늘었다. 같은기간 영업이익은 751억4371만원으로 전년 동기 357억8977만원 대비 109.9% 늘었다. 지배지분 순이익은 333억4935만원으로 전년 동기 268억3232만원 대비 24.2% 늘었다.

지난 5일 주가는 전일대비 7.09% 상승한 13만6000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.