[서울=뉴스핌] 김민수 기자 = 지난 6월 구광모 체제 출범 100여일이 된 LG그룹이 때 아닌 몸살을 앓고 있다. 그룹사 전반의 안정적 실적 흐름에도 불구하고 주요 계열사들의 주가가 연일 하락세를 보이고 있다.

|

| LG 트윈타워. [사진=LG] |

그룹주 가운데 LG유플러스를 제외한 LG전자, LG화학, LG이노텍, LG디스플레이 등은 나란히 연중 최저치까지 추락하며 투자 심리가 크게 악화돼 있다. 다만 전문가들은 이들 LG그룹주가 여전히 기술력과 성장성을 유지하고 있어 비중 축소 대신 오히려 저가 매수의 기회로 활용할 필요가 있다는 조언을 내놓는다.

18일 한국거래소에 따르면 LG그룹 지주사인 ㈜LG는 지난 11일 6만2900원까지 밀리며 52주 신저가다. 이는 1월25일 기록한 최고가인 9만6500원에 비하면 34.81% 주저앉은 것. 그룹 내 핵심인 LG전자와 LG디스플레이, LG이노텍 등 IT계열사 역시 고전을 면치 못하고 있다.

|

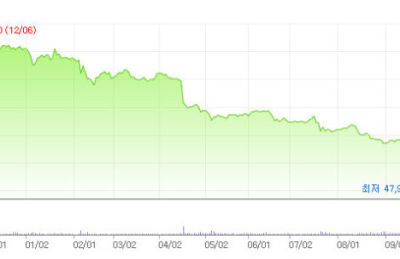

| LG전자 연중 주가 추이 [자료=키움 HTS] |

먼저 LG전자와 LG디스플레이는 11일 나란히 각각 6만1600원, 1만7150원을 터치하며 52주 신저가를 기록했다. LG와 마찬가지로 이들 역시 지난 1월 고점 대비 46.2%, 49.11% 급락, 체면을 구겼다.

애플에 카메라 모듈을 공급하며 안정적인 고객사를 확보했다는 평가를 받는 LG이노텍 또한 11일 11만8000원까지 떨어지며 1년 만에 30% 이상 빠진 것으로 나타났다. 이밖에 화학업종인 LG화학과 종합화장품 계열사 LG생활건강, 건자재 업종의 LG하우시스 등도 10월 들어 낙폭을 확대하는 등 대부분 계열사들이 하방 압력이 심화되는 양상이다.

|

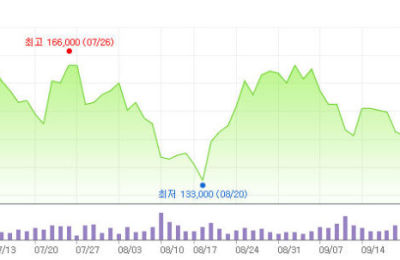

| LG화학 연중 주가 추이 [자료=키움 HTS] |

증권가에선 그룹 사업성 자체의 문제보단 최근 코스피 조정에 따른 불안 심리가 주가를 끌어내렸다고 보고 있다. 국내 4대그룹 가운데 하나긴 하나 전체 시가총액에서 차지하는 비중이 높지 않아 낙폭이 상대적으로 컸다는 것이다. 일반적으로 시가총액이 큰 기업은 전체 지수에 미치는 영향이 커 약세장에서 회복력이 빠른 것으로 알려져 있다.

실제로 LG그룹주 가운데 국내 시총 순위 10위 안에 이름을 올린 상장사는 LG화학이 유일하다. 20위권까지 확대해도 LG생활건강까지 2곳. 반면 삼성그룹은 7곳(삼성전자·삼성전자우선주·삼성바이오로직스·삼성물산·삼성생명·삼성SDI·삼성SDS), SK그룹은 4곳(SK하이닉스·SK텔레콤·SK이노베이션·SK)이 상위 20종목 내 포함돼 있다. 현대차그룹의 경우 LG그룹처럼 2곳(현대자동차·현대모비스)에 그쳤지만 시총액은 3조원 이상 많다.

익명을 요구한 한 애널리스트는 “최근 코스피 조정에도 시총 상위주는 상대적으로 제한된 움직임을 보인 것이 사실”이라며 “LG그룹주는 별다른 악재가 없었지만 업종별 시황과 실적 전망, 중장기 성장성 등이 복합적으로 작용하며 낙폭이 컸다”고 진단했다.

|

| LG디스플레이 연중 주가 추이 [자료=키움 HTS] |

때문에 전문가들은 최근 주가 조정을 이유로 단기간 포트폴리오 비중을 크게 줄이거나 매도를 통한 확정 손실에 나설 필요가 없다고 강조했다. OLED 사업 관련 불확실성이 여전한 LG디스플레이를 제외하곤 나머지 주요 계열사들의 실적 기대감이 여전히 유효하다는 게 이들의 설명이다. 실제로 LG전자와 LG이노텍, LG생활건강은 사상 최대의 실적이 기대되고, LG화학 역시 예상치에 부합하는 성적을 거둘 것으로 전망된다.

IBK투자증권 김운호 연구원은 “단기간 수익성 확보가 요원한 LG디스플레이에 비해 LG전자와 LG이노텍은 저평가된 상태”라며 “현 주가 수준에선 밸류에이션 매력이 높다고 판단된다”고 밝혔다.

SK증권 손지우·전영현 연구원도 “화학 시황 다운텀(down-tum)에도 중대형 배터리 성장 매력도가 부각될 LG화학은 업종 내 최선호주 의견을 유지한다”며 “LG생활건강 역시 단기 이익 감소에도 중국 럭셔리 시장 고성장의 최대 수혜주로 부각될 것”이라고 내다봤다.

mkim04@newspim.com