[서울=뉴스핌] 이민주 기자 = 쌍용양회가 2016년과 지난해에 이어 올해도 국내 시멘트 업계 영업이익률 1위를 기록할 전망이다.

쌍용양회의 올해 예상 실적을 살펴보면 매출액 1조6670억원, 영업이익 2750억원, 당기순이익 1830억원으로 두자리수 영업이익률(16.5%)를 기록할 것으로 예상된다(이하 K-IFRS 연결).

국내의 대표적인 저성장 산업으로 꼽히는 시멘트 산업에서 두 자릿수 영업이익률은 단연 돋보인다는 의견이 많다. 동종 업계에서 영업이익률 2위 아세아시멘트는 9.32%로 예상되고 있다. 쌍용양회는 2015년(10.79%) 이후 지속적으로 영업이익률 두 자릿수를 유지하고 있다.

|

| 국내 시멘트 업계의 올해 예상 영업이익률. [자료=전자공시. 뉴스핌] |

이처럼 쌍용양회가 '이익 잘 내는 기업'으로 업그레드된 비결은 2016년 4월 최대주주가 산업은행에서 사모펀드 한앤컴퍼니로 변경된 것을 계기로 수직 계열화와 원가 절감을 성공적으로 진행했기 때문이다.

◆ 수익성 위주로 수직계열화

쌍용양회는 2016년 중순 슬래그(Slag) 시멘트를 주력으로 생산하는 대한시멘트를 인수하면서 수익성이 개선됐다.

슬래그 시멘트란 제철소에서 철광석을 녹이고 남은 슬래그를 시멘트와 1 대 1의 비율로 혼합한 것을 말하는데, 제조공정이 단순하고 생산원가가 포틀랜드(Portland) 시멘트 대비 10% 이상 저렴하다. 포틀랜드 시멘트란 석회질 원료와 점토질 원료를 혼합한 것으로 흔히 말하는 '시멘트'이다.

국내 건설사들은 원가 절감을 위해 슬래그 시멘트 사용량을 늘리고 있다. 대한시멘트는 그해 말 또 다른 슬래그 전문 기업 한남시멘트를 합병하면서 쌍용양회는 슬래그 시멘트 시장 1위(39%)가 됐다.

쌍용양회는 대한시멘트와 한남시멘트 인수로 수직적 통합을 이루고 규모의 경제가 발생하면서 연간 380억원 가량의 이익이 개선된 것으로 추정된다. 여기에다 슬래그 시멘트 제조에 소요되는 원재료의 절반 가량은 포틀랜드 시멘트인데, 쌍용양회의 주력 생산품이 포틀랜드 시멘트이다. 이에 따라 쌍용양회의 포틀랜드 판매량이 연간 80만톤 가량 증가했다.

◆ 폐열발전설비, ESS 도입으로 원가절감

쌍용양회는 폐열발전설비와 ESS(에너지저장장치)를 도입해 원가 절감에도 성공했다.

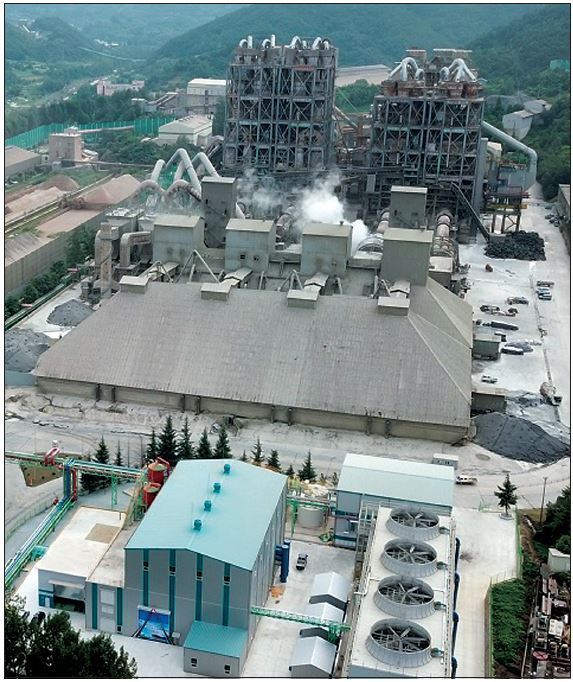

지난달 쌍용양회는 강원도 동해공장에 단일 시멘트 공장으로는 세계 최대 규모의 폐열발전설비를 완공했다. 폐열발전설비는 시멘트 제조 과정에서 발생하는 고온의 증기를 대기로 배출하지 않고 예열실과 냉각기에 별도의 보일러를 설치해 생산된 스팀으로 터빈을 가동해 전력을 생산한다. 이에 따라 쌍용양회는 내년부터 시멘트 제조원가의 30% 가량을 차지하는 전력비가 절감되고 온실가스 감축에도 기여할 전망이다. 절감되는 금액은 연간 300억원 가량으로 추정된다.

|

| 쌍용양회 동해공장의 폐열발전설비 전경. 단일 시멘트공장 중 세계 최대 규모이다. 사진 상단의 수증기를 내뿜는 곳이 시멘트 소성로, 하단의 푸른 지붕 건물이 폐열발전설비와 부속시설인 냉각탑이다. [사진=쌍용양회] |

앞서 쌍용양회는 2010년 초반부터 시멘트 공장에 ESS(에너지저장장치)를 설치하고 버너를 신형으로 교체해왔다. 이를 통해 연간 50억원 가량의 원가를 절감하고 있다.

◆ 내년엔 시멘트 가격 인상 수혜도 기대

이달초 타결된 시멘트 가격 인상으로 쌍용양회는 내년부터 추가적인 수익성 개선이 기대되고 있다.

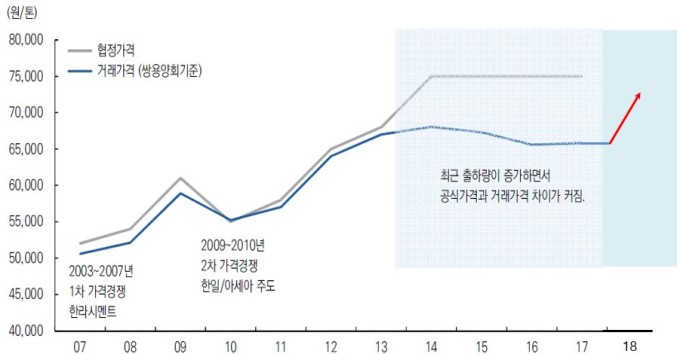

시멘트의 공식 판매 가격은 시멘트 업체, 레미콘 기업, 건설업체의 3자간 협의로 결정되는데 올해 중반까지 공식 가격은 톤당 7만5000원이었고 실거래가는 88%(6만6,000원) 수준이었다. 그런데 이달초 가격 협상 타결로 실거래가는 7만1000원 가량으로 7.5% 인상됐다.

|

| 국내 시멘트 가격 추이. [자료 : 미래에셋대우] |

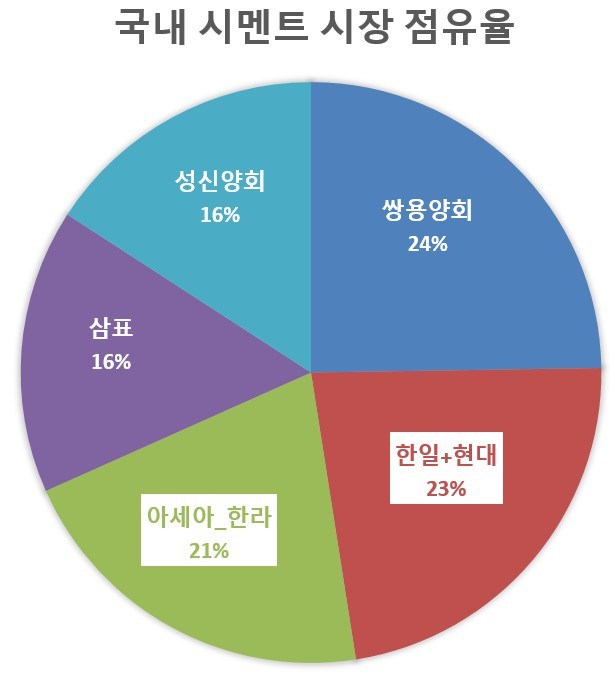

이같은 시멘트 가격 인상은 국내 시멘트 업계가 M&A(인수합병)를 통해 상위 3개사로 재편되면서 협상력을 확보한 것을 배경으로 하고 있다. 국내 시멘트 업계가 쌍용양회(24%, 한일시멘트+현대시멘트(23%), 아세아시멘트+한라시멘트(21%)의 '빅3'로 재편되면서 점유율 경쟁보다 수익성 위주로 전환될 것으로 보인다. 이 경우 가장 큰 수혜 기업은 시장 점유율 1위인 쌍용양회가 될 것으로 예상되고 있다.

|

| 국내 시멘트 시장 점유율. [자료 : 미래에셋대우, 전자공시 종합] |

hankook66@newspim.com