키움증권은 업계 최저수준의 수수료율을 앞세운 온라인 전문 증권사다. 삼성증권 장효선 애널리스트가 작성한 키움증권 리포트 주요내용은 아래와 같다.

▶ 동사의 3Q 연결 당기순이익은 482억원으로 당사 추정치 및 컨센서스 하회

▶ 예상보다 부진한 실적의 원인은 거래대금 감소에 따른 리테일 부문의 수익성 악화와 연결대상 종속회사의 처분 손실 증가에 기인

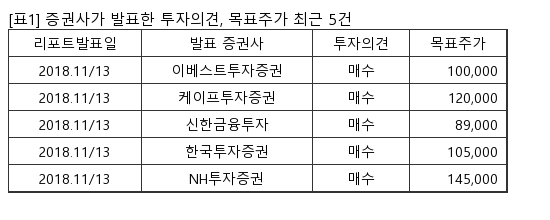

▶ 동사는 증권사 중 업황에 대한 민감도가 가장 높다는 선입견이 강하여, 주가가 고점 대비 35% 이상 하락. 그러나 다각화된 사업구조와 최근 규제변화에 따른 수혜도 예상할 수 있음을 감안시, 현 주가 수준에서 밸류에이션 메리트 높다고 판단. EPS 추정치 변경에 따라 목표주가 100,000원으로 하향하며 Buy 투자의견 유지

지난 12일 주가는 전일대비 0.84% 상승한 8만4500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.