한화케미칼은 한화 계열의 종합 화학업체. LDPE, PVC가 주력 제품이다. 삼성증권 조현렬 애널리스트가 작성한 한화케미칼 리포트 주요내용은 아래와 같다.

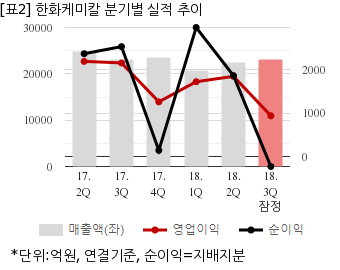

▶ 3Q 영업이익은 938억원(-49.1%QoQ)으로 컨센서스(-32.1%) 및 당사추정치(-29.5%)를 크게 하회. 세전이익은 -26억원으로 적자전환했는데, 이는 태양광 잉곳설비 폐쇄로 인한 손상차손(1,400억원) 인식에 기인

▶ 기초소재, 가공소재, 리테일, 태양광 등 전 사업부 영업이익이 당사추정치를 하회. 다만, 태양광 부문의 경우 대손상각비(180억원) 제외 시 수익성은 견고했던 점이 긍정적

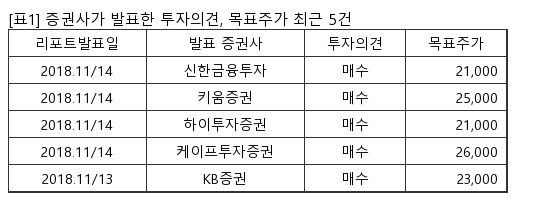

▶ 기초소재 부문의 전반적인 스프레드 하락이 부정적이며, 이로 인해 2019년 ROE 하향조정(12.5%→10.0%). 이러한 악재를 반영하여 Target P/B를 하향(0.67배→0.51배; 2007년이후 평균 P/B에서 1.0 STD차감)하며, 목표주가를 21%하향(28,000원→22,000원). 현재 12MF P/E 및 P/B는 3.8배 및 0.37배로, ROE 1~4%를 유지했던 2014~15년과 유사. 단기 모멘텀은 부족하지만 극히 저평가된 밸류에이션으로 인해 BUY의견 유지

한화케미칼은 올해 3분기 연결기준 잠정 매출액이 2조3118억원으로 전년 동기 2조3130억원 대비 0.05% 감소했다. 같은기간 영업이익은 937억8600만원으로 전년 동기 2152억3800만원 대비 56.4% 줄었다. 지배지분 순이익은 -227억1900만원으로 전년 동기 2526억6200만원에서 적자전환했다.

13일 주가는 전일대비 6.21% 하락한 1만6600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.