대한항공은 국내 최대 항공회사다. 삼성증권 김영호 애널리스트가 작성한 대한항공 리포트 주요내용은 아래와 같다.

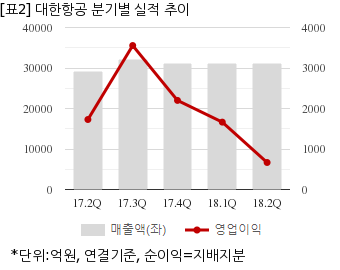

▶ 3Q18 매출액은 전년 동기 대비 10% 성장, 영업이익은 13% 증가하여 시장 기대치를 상회하는 어닝 서프라이즈 시현

▶ 항공운송 전반에 걸친 Yield 강세가 호실적을 견인 하였으며, 대부분의 항공사가 일본 노선 부진에 따라 기대치를 하회하는 실적 수준에 그칠 것 예상되는 것과는 상반된 모습

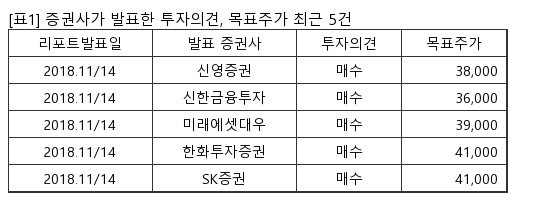

▶ 이익 추정치 상향 조정 및 글로벌 peer 평균 multiple 상승을 반영하여 목표주가를 37,000원으로 상향 조정하고 BUY 투자의견 유지. JV를 통한 실적 개선이 가시화 되고 있는 것으로 판단되며, 다변화된 노선 포트폴리오를 통한 이익 방어가 가능하고, 최근 과도한 주가 조정으로 Valuation 메리트까지 제고 되었기 때문

대한항공은 올해 2분기 연결기준 매출액이 3조1057억원으로 전년 동기 2조9052억원 대비 6.9% 늘었다. 같은기간 영업이익은 666억9698만원으로 전년 동기 1728억1080만원 대비 61.4% 줄었다. 지배지분 순이익은 -3042억1273만원으로 전년 동기 -2032억8808만원에 이어 적자를 지속했다.

지난 13일 주가는 전일대비 0.85% 상승한 2만9700원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.