대한해운은 벌크선 화물 운송을 주력으로 하는 해운사다. 삼성증권 김영호 애널리스트가 작성한 대한해운 리포트 주요내용은 아래와 같다.

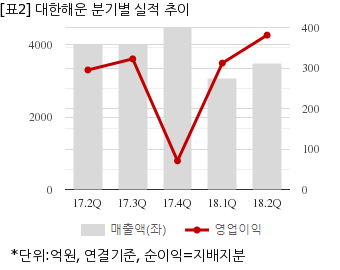

▶ 매출액은 전년대비 14% 감소 하였으나 영업이익은 12% 성장. 다만, 시장 기대치에는 소폭 하회

▶ SM 상선 연결 제외로 4Q18까지는 매출액 감소세 지속이 불가피할 전망. 다만, 벌크 부문 감익에도 불구하고 LNG 전용선 이익 고성장과 컨테이너선 흑자 전환에 따른 수익성 개선이 이어지고 있는 상황

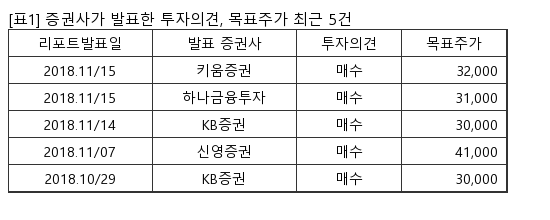

▶ 이익 추정치 미세 조정에 따라 목표주가 32,000원과 BUY 투자의견을 유지. 2Q19부터 8척의 신규 전용선이 순차적으로 도입되어 실적의 하방 경직성을 제고시킬 것으로 기대 되고, 업계 최고 수준의 ROE를 감안하면 저평가 되어 있다고 판단

대한해운은 올해 2분기 연결기준 매출액이 3490억3374만원으로 전년 동기 4017억3166만원 대비 13.1% 감소했다. 같은기간 영업이익은 381억2324만원으로 전년 동기 295억700만원 대비 29.2% 늘었다. 지배지분 순이익은 350억3060만원으로 전년 동기 239억4277만원 대비 46.3% 늘었다.

지난 14일 주가는 전일대비 3.71% 하락한 2만2050원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.