진에어는 국내선 4개, 국제선 32개 노선에 취항하는 저비용항공사(LCC)이다. 삼성증권 김영호 애널리스트가 작성한 진에어 리포트 주요내용은 아래와 같다.

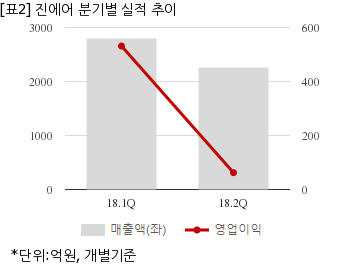

▶ 매출액은 전년 동기 대비 19% 증가 했으나, 영업이익은 18% 감소하여 시장 기대치를 하회하는 실적 달성

▶ Yield 상승세가 눈에 띄나 유류할증료 효과에 기인한 것으로 판단되며, 유가 급등과 인력과 기단에 선투자로 발생한 비용 부담으로 컨센서스 하회

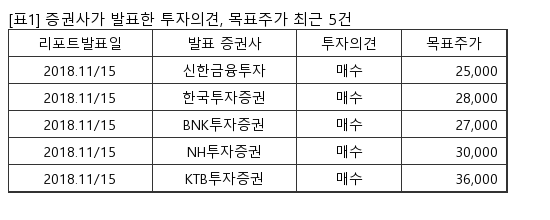

▶ 이익 전망치 미세 조정에 그치나 항공주 valuation 회복에 따른 적정 멀티플 상승을 반영하여 목표주가를 24,000원으로 상향 조정. 다만, 제한적인 업사이드와 현재 진행 중인 국토부 제재의 완화 시점에 대한 낮은 가시성 및 경쟁 심화에 대한 우려를 반영하여 투자의견을 HOLD로 하향 조정

진에어는 올해 2분기 개별기준 매출액이 2265억68만원이다. 같은기간 영업이익은 62억3144만원이다. 당기순이익은 9억9384만원이다.

지난 14일 주가는 전일대비 2.95% 상승한 2만950원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.