한국전력은 국내 전력 판매를 독점하고 있는 전력회사로 자회사를 통해 발전사업 진행중이다. 현대차증권 강동진 애널리스트가 작성한 한국전력 리포트 주요내용은 아래와 같다.

▶ 한국전력 유가/석탄 가격 하락 지속. 2019년부터 원가 하락분 실적에 기여 할 전망

▶ 2019년부터 가동 원전 추가로 전력 Mix 개선 효과 커질 전망

▶ 당분간 정책 요인을 배제하더라도 이익 개선 cycle에 접어들었다는 점에서 긍정적 하락은 3~4개월 시차를 두고 SMP 하락 요인에 반영될 전망 대비 $26/톤 하락한 $95.7/톤까지 하락. Kalimantan 기준 $15/톤 하락한 $68.5/톤. 유연탄 3. 중국 환경규제 완화. 석탄 생산량 증가세 강화. 10월 석탄 생산량 3.1억톤(+7.5% yoy) 4호기 가동 예정으로 발전 Mix 개선. 2. 대만은 국민투표를 통해 2025년까지 원전 가동률 제로 정책을 전면 수정하기로 결정하였음. 이 이슈가 한국전력에 미치는 영향은 제한적 1. 정부의 원전 정책이 지속된다고 하더라도, 향후 추가적으로 원전은 5기 증가하는 Cycle

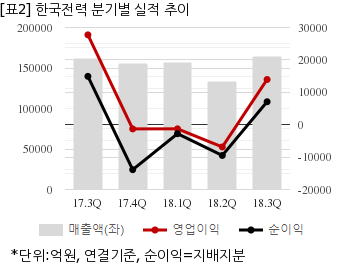

한국전력은 올해 3분기 연결기준 매출액이 16조4098억원으로 전년 동기 16조1877억원 대비 1.3% 늘었다. 같은기간 영업이익은 1조3952억원으로 전년 동기 2조7729억원 대비 49.6% 줄었다. 지배지분 순이익은 7085억8200만원으로 전년 동기 1조4930억원 대비 52.5% 감소했다.

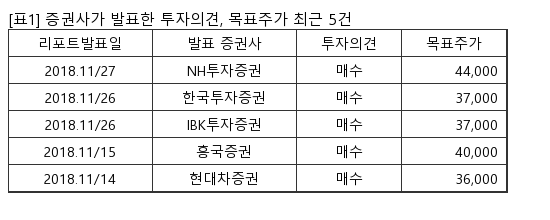

지난 26일 주가는 전일대비 6.16% 상승한 2만9300원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.