SK하이닉스는 메모리 반도체 생산 기업으로 주력 생산제품은 DRAM, NAND Flash 등과 같은 메모리 반도체 제품이다. 현대차증권 노근창 애널리스트가 작성한 SK하이닉스 리포트 주요내용은 아래와 같다.

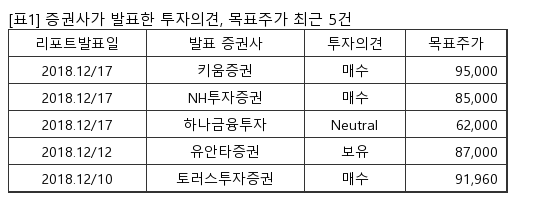

▶ SK하이닉스의 6개월 목표주가를 105,000원에서 92,000원 (2019년 예상 BPS에 P/B 1.2배 적용)으로 하향하지만 2019년 3분기 DRAM 수요 회복과 Valuation 매력을 반영하여 투자의견 BUY를 유지함

▶ 주요 DRAM회사들의 경우 4분기 가격 인하폭 대비 더욱 큰 가격 인하 요구에 소극적으로 대응하면서 Server회사와 Chip회사 모두 재고가 가파르게 상승하고 있음

▶ 2019년 1분기 매출액과 영업이익은 DRAM Bit Growth와 ASP 모두 QoQ로 크게 악화되면서 각각 8.5조원과 3.9조원을 기록할 것으로 보임

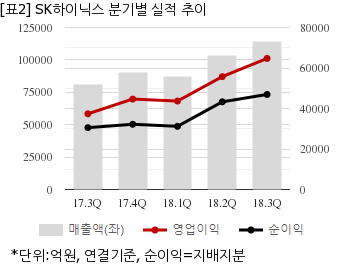

SK하이닉스는 올해 3분기 연결기준 매출액이 11조4167억원으로 전년 동기 8조1000억원 대비 40.9% 늘었다. 같은기간 영업이익은 6조4724억원으로 전년 동기 3조7371억원 대비 73.1% 늘었다. 지배지분 순이익은 4조6936억원으로 전년 동기 3조542억원 대비 53.6% 늘었다.

지난 14일 주가는 전일대비 5.65% 하락한 6만1800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.