[서울=뉴스핌] 김유림 기자 = 유안타증권은 종근당에 대해 올해 기존 제품의 성장 및 바이오시밀러 시판이 가능할 것으로 예상되며, 매출 증가에 따른 외형성장을 전망했다.

11일 서미화 유안타증권 연구원은 “2019년도 꾸준한 매출 증가에 대한 의심의 여지는 없다”며 “추가적인 도입의약품(MSD로부터 도입한 SGLT-2 저해제 스테글라트로로 당뇨병치료제 다양화)을 포함한 기존 제품의 성장(프롤리아의 저변확대, 넥시움 개량신약인 역류성 식도염치료제 에소듀오 매출 증가), 그에 따른 영업이익의 성장은 유지될 것”이라고 밝혔다.

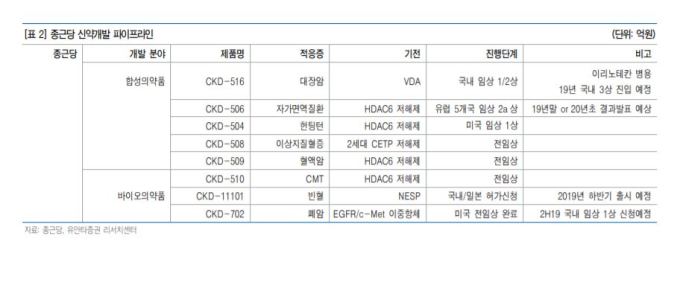

특히 서 연구원은 “빈혈 치료제 네스프의 바이오시밀러(CKD-11101)는 일본에서 2019년 하반기 시판 가능할 것”이라며 “일본 네스프 시장규모는 약 5000억원으로 예상된다”고 전했다.

전 세계 각국에서 진행되고 있는 종근당의 신약 파이프라인 임상도 순항 중이다. 서 연구원은 “신약 CKD-506(류마티스관절염 치료제)은 지난해 3분기 유럽 5개국에서 임상 2a상이 개시돼 올해 말 또는 내년 초 종료 예정”이라며 “CKD-504(헌팅턴치료제)는 한국과 미국에서 임상 1상 중”이라고 전했다.

서 연구원은 이어 “이중항체를 이용한 폐암치료제(CKD-702)는 미국 전임상이 2018년 3분기 완료돼 올 상반기 임상 1상을 위한 동등성 시험 평가 이후 하반기에 환자대상 국내 임상 1상 승인 신청 예정”이라며 “CKD-516(대장암 치료제)은 올해 국내 임상 3상 진입이 예상된다”고 덧붙였다.

유안타증권은 종근당의 투자의견을 매수, 목표주가는 13만원을 유지했다. 서 연구원은 “올해 실적의 안정적인 퍼포먼스가 예상되고, 전임상에서 임상 1상으로 진입하는 파이프라인의 수가 증가할 것으로 예상되어, 신약개발 모멘템이 주가 상승으로 이어질 것으로 보인다”면서 “차세대 HDAC6 플랫폼과 이중항체 기술을 이용한 다양한 신약파이프라인을 가지고 있어 향후 기술이전 가능성을 주시할 필요가 있다고 판단된다”고 했다.

|

| 종근당 신약 파이프라인. [사진=유안타증권] |

urim@newspim.com