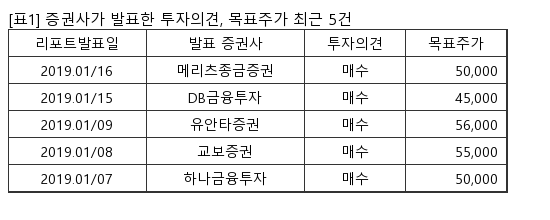

SKC는 프로필렌옥사이드(PO) 국내 독점 기업으로 디스플레이, 태양광 소재용 필름 전문 기업이다. KB증권 백영찬 애널리스트가 작성한 SKC 리포트 주요내용은 아래와 같다.

▶ 투자의견 Buy로 상향

▶ 4분기 영업이익은 컨센서스 부합할 전망

▶ 2019년 투자포인트: #1 화학사업 PG 매출비중 확대

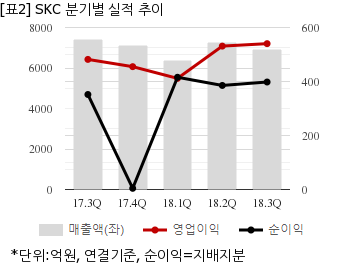

SKC는 지난해 3분기 연결기준 매출액이 6894억4427만원으로 전년 동기 7407억6376만원 대비 6.9% 감소했다. 같은기간 영업이익은 540억1444만원으로 전년 동기 481억8258만원 대비 12.1% 늘었다. 지배지분 순이익은 398억1031만원으로 전년 동기 351억8831만원 대비 13.1% 늘었다.

지난 16일 주가는 전일대비 1.44% 상승한 3만8850원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.