SPC삼립은 '샤니' 브랜드로 유명한 제빵업체, 파리크라상이 최대주주다. DB금융투자 차재헌 애널리스트가 작성한 SPC삼립 리포트 주요내용은 아래와 같다.

▶ 4Q18 매출 7.3%성장한 5,509억원, 영업이익 10.5%YoY증가한 195억원 전망. 양호한 매출에도 판촉비 지출로 컨센서스(213억원) 하회 전망

▶ 19년 청주가동율 상승, 카페스노우 매출 증가, 샌드위치/식품 매출 성장으로 양호한 외형 성장 예상. 다만, 식빵/식품 등에 대한 투자 1,000억원 예상. 성장을 위한 투자 등으로 비용 증가 전망

▶ 낙관적 이익 전망치 수정 19년 EPS 하향에 따라 목표주가 169,000원에서 161,000원으로 하향. 성장성 감안 BUY유지

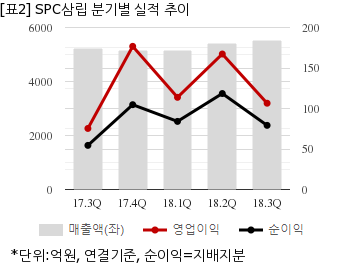

SPC삼립은 지난해 3분기 연결기준 매출액이 5508억5487만원으로 전년 동기 5229억2168만원 대비 5.3% 늘었다. 같은기간 영업이익은 106억5166만원으로 전년 동기 75억3689만원 대비 41.3% 늘었다. 지배지분 순이익은 79억1875만원으로 전년 동기 54억4723만원 대비 45.3% 늘었다.

이날 오전 10시 55분 현재 SPC삼립 주가는 전일대비 2.05% 상승한 12만4500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.