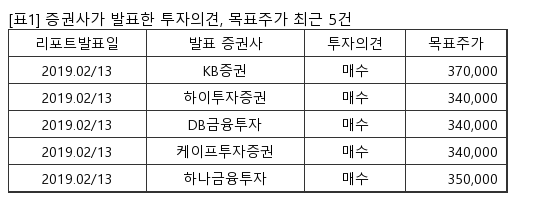

롯데케미칼은 나프타에서 유도품까지 수직계열화 갖춘 롯데 계열 석유화학업체다. KTB투자증권 이희철 애널리스트가 작성한 롯데케미칼 리포트 주요내용은 아래와 같다.

▶ 미중 무역협상 불확실성, 유가 변수, 중국 춘절 이후 전방수요 더딘 회복 등 아직 본격 업황 개선 시그널 부재

▶ 원료 투입시차와 정기보수 비용 등 일시적 요인 제거 및 미국(ECC/MEG)과 말레이 신증설 효과 등 반영 시 Bottom 수준 분기 영업익은 4천억 중반 판단

▶ 2Q 성수기 효과 가시화될 경우 추정치 상회 가능성도 존재. 19E Target PER/PBR 7.6x/0.9x 수준. 높아지고 있는 배당성향은 Valuation 상향 요인

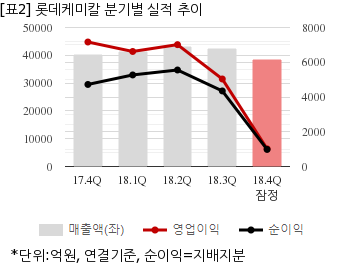

롯데케미칼은 지난해 4분기 연결기준 잠정 매출액이 3조8439억원으로 전년 동기 4조349억원 대비 4.7% 감소했다. 같은기간 영업이익은 1016억500만원으로 전년 동기 7164억9800만원 대비 85.8% 줄었다. 지배지분 순이익은 982억700만원으로 전년 동기 4722억700만원 대비 79.2% 감소했다.

지난 12일 주가는 전일대비 0.35% 상승한 28만4500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.