한전KPS는 발전설비 정비업체로 한국전력공사의 자회사다. KB증권 강성진 애널리스트가 작성한 한전KPS 리포트 주요내용은 아래와 같다.

▶ 투자의견 Hold, 목표주가 38,000원 유지

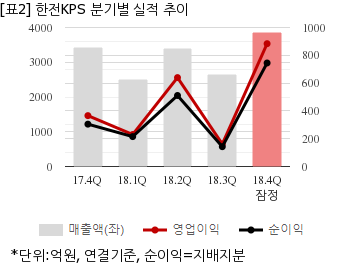

▶ 4Q18 잠정 영업이익 884억원 (+141.5% YoY) ? 시장 컨센서스 크게 상회

▶ 성과급 축소에 따른 인건비 절감, 원전정비 및 해외매출 증가에 힘입어 영업이익 크게 개선

▶ 보수적 투자의견 유지 ? 여전한 탈원전 정책 기조, UAE 장기정비계약 수익성 약화 가능성, 낮은 해외 원전 수주 가능성 감안

한전KPS는 지난해 4분기 연결기준 잠정 매출액이 3864억3900만원으로 전년 동기 3425억8400만원 대비 12.8% 늘었다. 같은기간 영업이익은 883억6400만원으로 전년 동기 365억9600만원 대비 141.4% 늘었다. 지배지분 순이익은 744억7200만원으로 전년 동기 304억6700만원 대비 144.4% 늘었다.

지난 14일 주가는 전일대비 1.20% 상승한 3만3800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.