[서울=뉴스핌] 김양섭 기자 = 사양산업으로 인식됐던 '제지업종'이 지난해 유래없는 초호황 양상을 보였다. 중국의 환경 규제와 택배 시장 성장이 주요 배경이 됐다.

인터넷거래 증가로 인한 택배시장의 골판지 수요가 꾸준히 증가한 가운데, 지난해 '환경 규제'를 이유로 폐지 수입을 금지한 중국 정부의 파격적인 행보에 국내 폐지 값이 뚝 떨어졌다. 제지업체들이 원료로 쓰는 폐지 값의 하락은 곧 드라마틱한 원가율 개선으로 이어졌다.

이 같은 스프레드(제품 판매가와 원가 차이) 확대로 인한 이익 증가 추세가 계속 이어질 것인지에 대해선 의견이 분분하지만 '친환경'과 '온라인거래'라는 메가트랜드를 기반으로 한 골판지 수요는 꾸준히 늘어날 것이라는 게 중론이다.

이런 상황에서 일부 골판지업체들이 관심을 끄는 인수합병(M&A) 매물로 나왔지만, 비싼 몸값 탓에 쉽게 거래가 진행될지는 미지수다. 전주페이퍼, 태림포장(태림페이퍼) 등에 대한 인수 검토에 나선 한솔그룹 측도 "비싸게 인수하지는 않겠다"는 입장을 보이고 있다.

제지업계에서는 태림포장(태림페이퍼), 전주페이퍼 외에도 영풍제지 등이 인수·합병(M&A) 시장에 매물로 나올 가능성이 있는 것으로 관측하고 있다.

|

| 한솔제지 최근 3개월 주가 추이. [자료=네이버증권] |

◆ 한솔제지 "인수 검토 착수..비싸게는 안 사"

19일 제지업계에 따르면 한솔제지는 전주페이퍼·태림포장 등에 대한 인수 검토에 나섰다. 한솔제지 관계자는 "지난주 삼성증권과 자문계약을 체결했다"며 "성장 발판을 마련하기 위해 인수 검토를 하는 것"이라고 설명했다.

업계에선 태림포장과 태림페이퍼를 묶어서 IMM PE가 1조원 가량에 매각을 희망하는 것으로 추정하고 있다. IMM PE는 2015년 5월 창업주 정동섭 회장 일가가 보유한 태림포장 지분 58.9%, 자회사 태림페이퍼(구 동일제지) 지분 34.54% 등을 약 3500억원에 사들였다. 작년부터 골파지업계가 초호황을 누린 탓에 몸값이 껑충 뛰었다는 게 업계 안팎의 전언이다.

하지만 한솔제지가 일부 업체 인수 검토 작업에 착수했다는 소식에 주식시장은 냉담한 반응을 보였다. 장윤수 KB증권 연구원은 한솔제지에 대해 "보도 내용대로 인수자금이 1조원 이상 투입되면 주가 반응은 부정적일 가능성이 매우 높다"고 평가했다. 이어 "비싼 가격으로 인수할 경우, 개선되기 시작한 한솔제지의 재무구조가 다시 악화될 가능성이 높다. 이는 밸류에이션 디스카운트 요인의 부활을 의미한다"고 덧붙였다.

이 같은 시장의 평가를 인식한듯 한솔제지 측은 "비싸게 인수하지는 않겠다"는 입장을 보였다. 한솔제지 관계자는 "적극적 추진 단계가 아니고, 반드시 한다는 것도 아니다. 사업확장을 위해 여러 방안을 검토하고 있다는 정도"라고 답했다. 주가 급락 등 시장 반응에 대해선 "'비싸게 사지 않겠느냐'는 것 때문인 것 같은데, 지금 나온 가격은 너무 비싸다. 우리가 비싸게 사진 않는다"고 설명했다. 한솔그룹은 실제로 인수전에 뛰어들 경우 재무적투자자(FI)를 동원할 것으로 관측된다.

업계 2위인 무림그룹 역시 자금 상황이 넉넉하지 않은 것은 마찬가지다. 무림SP와 무림페이퍼, 무림P&P의 작년 말 기준 현금및 현금성자산은 각각 352억원, 1890억원, 814억원이다.

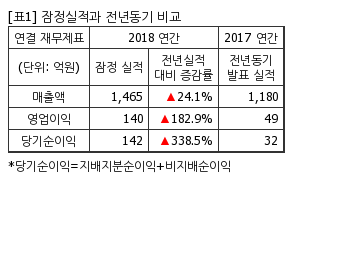

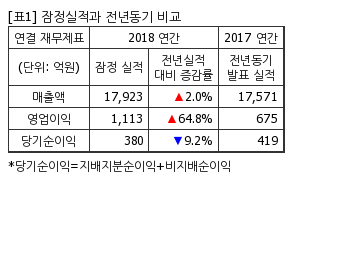

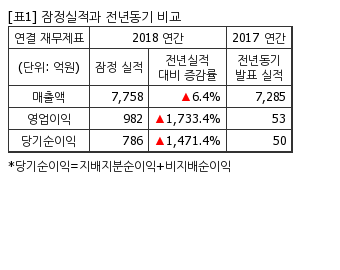

한솔제지와 무림P&P는 작년에 '어닝 서프라이즈' 수준의 실적을 냈다. 한솔제지는 지난해 매출액이 전년 1조6014억원보다 11.9% 늘어난 1조7923억원을 기록했다. 이 기간 영업이익은 637억원에서 1114억원으로 74.9% 증가했다. 무림P&P의 매출액도 전년 6079억원보다 7.1% 늘어난 6512억원을 기록했다. 같은 기간 영업이익은 447억원에서 1022억원으로 128.6%나 증가했다.

◆ 아세아제지, CB·BW발행 한도 확대.."M&A 목적 아니다"

|

| CB 발행한도를 확대하는 내용의 아세아제지 정관 변경. [자료출처=금융감독원 공시] |

기존 골판지 전문 기업들이 시장 상위권 도약을 위해 공격적인 행보를 보일 가능성도 관측된다. 작년말 기준으로 아세아제지는 834억원, 그룹의 지주회사인 (주)아세아는 2145억원의 현금 및 현금성자산을 보유하고 있다. 다른 골판지업체인 신대양제지, 삼보판지 등과 비교하면 상당한 현금을 보유하고 있어 주목된다.

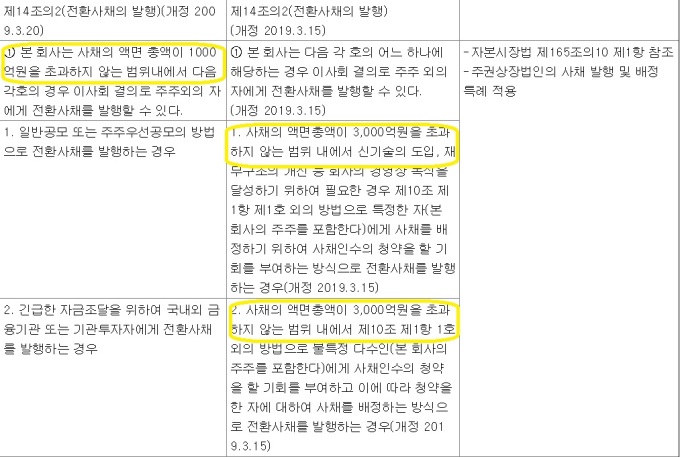

아세아제지는 지난 15일 열린 주주총회에서 전환사채(CB)(정관 제14조의2)와 신주인수권부사채(BW)(정관 제15조) 발행 한도를 각각 기존 1000억원에서 3000억원으로 확대하는 내용의 정관변경 안건을 올려 승인했다. 이를 두고 투자업계 일각에선 향후 M&A를 염두한 사전 준비작업이 아니냐는 해석을 했다. 작년에 아세아그룹에서는 아세아시멘트가 한라시멘트를 인수하는 등 업계 상위 포지션을 차지하기 위한 공격적인 M&A 행보를 보이기도 했다.

다만 이 같은 시각에 대해 아세아제지 측은 "CB·BW 발행 한도 확대는 M&A용이 아니다"라며 확대 해석을 경계했다. 아세아제지 관계자는 "경제 규모 확대에 따라 자연스럽게 한도를 확대한 것"이라면서 "M&A용 자금마련 용도는 전혀 아니다"라고 선을 그었다.

ssup825@newspim.com