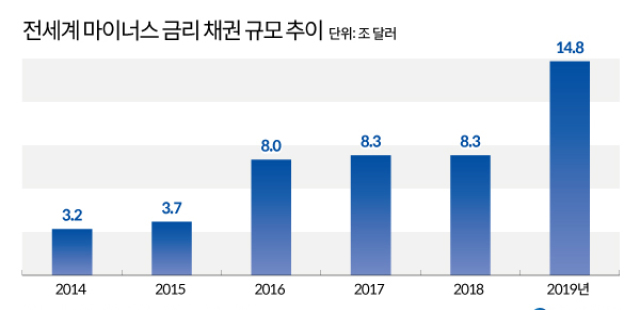

[편집자] "100만원 내면 1년 후 90만원 드립니다." 과연 여기에 돈을 맡길 바보가 있을까? 그런데 있다. 마이너스 채권이다. 남의 나라 얘기인 줄만 알았는데, 어느새 국내 투자자들에게도 현실로 다가왔다. 최근 벌어진 DLS·DLF 쇼크 역시 독일 국채의 마이너스 금리가 발단이다. 이에 뉴스핌은 마이너스 채권은 무엇이고, 우리 투자환경에 어떤 영향을 줄지, 이로 인한 부작용은 어떻게 나타날 지 등을 알기 쉽게 짚어보기로 했다.

<기획>

① "100원 내고 90원 받아도 굿~"...그럴만한 이유 있다

② 마이너스 시대, 돈 버는 사람 따로 있네

③ 폭탄 돌리기, 그 끝은?

[서울=뉴스핌] 백진규 기자 = 갈수록 원금이 줄어드는 마이너스 채권은 누가, 왜 살까? 전문가들은 당분간 마이너스 채권 가격이 더 오를 수 있다고 봤다. 다만 장기화될 경우 주식·부동산 등으로 자산이 옮겨갈 것으로 전망했다.

◆ 마이너스 채권의 진짜 유지비결, '환율'

유럽·일본 등이 마이너스 금리라면 투자자 입장에선 미국이나 우리나라 같은 플러스 금리의 채권을 매입하면 되지 않을까. 하지만 유럽과 일본의 투자 기관들이 마음대로 해외자산 비중을 늘리지 못하는 이유가 있다. 바로 스왑레이트(현물환율과 선물환율의 차이)다.

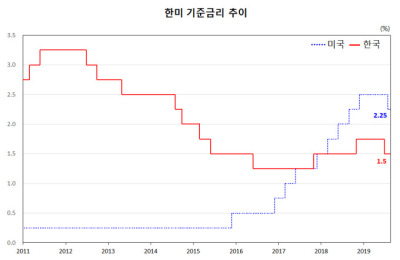

11일 기준 미국 10년물 국채 금리는 1.67%, 독일 10년물 국채 금리는 -0.48%로 2.15%p 금리 차이가 발생한다. 유럽 투자기관이 독일 국채 대신 미국 국채를 사서 만기보유하면 2.15% 수익을 올릴 수 있는 것이다. 그러나 환헤지를 위해 드는 비용이 문제다. 즉 유로/달러 스왑레이트가 -2.57%다. 금리 차이를 넘어 오히려 손해다.

반대로 미국 입장에선 유럽 채권의 표면이자율은 낮지만, 투자할 때 달러/유로 스왑레이트 2.57%를 얻어 이익이다. 때문에 미국을 포함한 여러 국가들이 유럽 마이너스 채권에 투자할 수 있는 것이다. 우리나라 역시 11일 기준 원화/유로 스왑레이트가 1.72%여서 투자 시 이득을 본다.

|

| 독일 프랑크푸르트의 유럽중앙은행(ECB) 본부[사진=로이터 뉴스핌] |

◆ 유럽 양적완화 기대…당분간 마이너스 금리 지속

마이너스 채권을 만기까지 보유하면 손해지만, 보유 기간 중 금리가 더 하락(가격 상승)했을 때 되팔면 매매차익이 생긴다. 글로벌 은행과 증권사들이 핫머니로 활동하면서 마이너스 채권 가격은 더 높아졌다. 올해 8월말 기준 바클레이즈(Barclays) 은행은 독일 국채에 투자해 1년새 10% 가량의 수익률을 얻기도 했다.

우리나라 기관들은 주로 글로벌 채권지수를 추종하는 과정에서 마이너스 채권을 담았던 것으로 전해진다. 국민연금 관계자는 "바클레이즈 채권지수를 벤치마크하는 과정에서 해당 지수에 담긴 마이너스 국채에는 거의 다 투자했다"고 말했다. 우리나라 국민연금의 올해 7월 말까지 해외채권 투자 수익률은 12.7%다. 지난해 해외채권 수익률(4.2%)의 무려 3배에 달하는 수치다.

위계태 미래에셋생명 고객자산운용팀장은 "인덱스 전략에서 일부러 '마이너스 채권은 빼고 담겠다'고 하면 액티브 전략이 된다. 유럽 채권의 약 1/3이 마이너스여서 억지로 피해서 담는 게 더 어렵다"며 "채권 가격 상승은 물론이고, 우리나라와 유로화의 환헤지 프리미엄을 고려해도 투자자들은 꽤 높은 수익을 얻었을 것"이라고 분석했다.

수급 측면에서 당분간 마이너스 채권 가격이 더욱 높아질 것이란 전망도 나온다. 올해 9월 유럽중앙은행(ECB)는 시중은행에 대한 예치금리를 기존 마이너스 0.4%에서 -0.5%로 낮추고, 오는 11월부터 매월 200억 유로를 들여 채권 매입 프로그램을 실시하겠다고 밝혔다.

익명의 금융투자업계 관계자는 "우리나라 보험사 등 금융기관들도 마이너스 채권을 담고 있는 걸로 아는데, 경기둔화로 인한 ECB 양적완화와 글로벌 디플레이션 심화 등을 기대했을 수 있다"고 전했다.

◆ 마이너스 금리 심화하면 주식신흥국 등 자본 이동

마이너스 채권이 더욱 늘어날 경우, 위험자산 선호도가 다시 높아지면서 금융시장 판도가 바뀔 것이란 전망도 나온다.

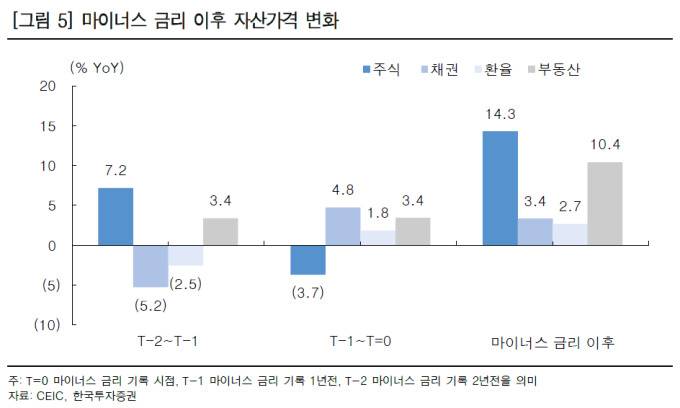

한국투자증권은 유로존·일본·스위스 등 국가들이 마이너스 금리에 들어간 시점을 기준으로 주식 부동산 채권 환율 등 자산가격 변화를 분석했다. 마이너스 금리 이전 1년간 주식 가격은 -3.7% 하락했으나, 시행 후 가격은 14.3%나 올랐다. 채권은 마이너스 금리 시행 2년 전부터 1년 전까지 마이너스 수익률을 냈다가, 그 후로는 플러스 전환했다. 부동산 가격은 마이너스 금리 이후 10.4% 올랐다.

|

| [자료=한국투자증권] |

박정우 한국투자증권 연구원은 "마이너스 금리 시행 직전에는 경제상황이 안 좋아서 주식 수익률이 마이너스를 기록했으나, 시행 후에는 경기부양 기대감과 위험자산 가격 반등 기대감으로 주식 수익률이 반등하는 등 변화가 감지됐다"고 분석했다.

한국은행 관계자는 "금리가 하락한다고 무한정 채권시장에 돈이 몰릴 수는 없다"며 "기관들 입장에선 주식 비중을 늘린다던가, 아니면 신흥국 투자 비중을 늘리는 등 변화가 일어날 수 있다"고 전망했다.

bjgchina@newspim.com