[서울=뉴스핌] 김성수 기자 = 내년부터 다주택자의 '1가구 1주택 비과세' 요건이 더 까다로워진다. 이전에는 매수 시점부터 2년 이상만 보유하면 비과세를 받을 수 있었지만, 내년 1월 1일부터는 나머지 주택을 다 팔고 최종 1주택자가 되는 시점부터 2년을 추가 보유해야 비과세를 받을 수 있다.

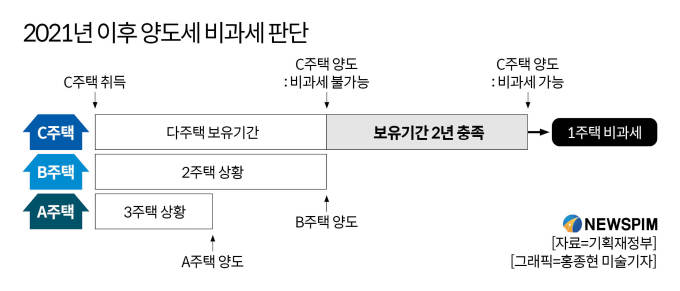

10일 기획재정부와 부동산업계에 따르면 내년 1월 1일부터는 1가구 1주택 비과세를 받기 위한 2년 보유기간을 판단할 때, 다주택이었던 기간을 제외하고 최종 1주택이 된 시점부터 기산한다.

◆ 최종 1주택 된 후 2년 보유해야 비과세…일시적 2주택자는 예외

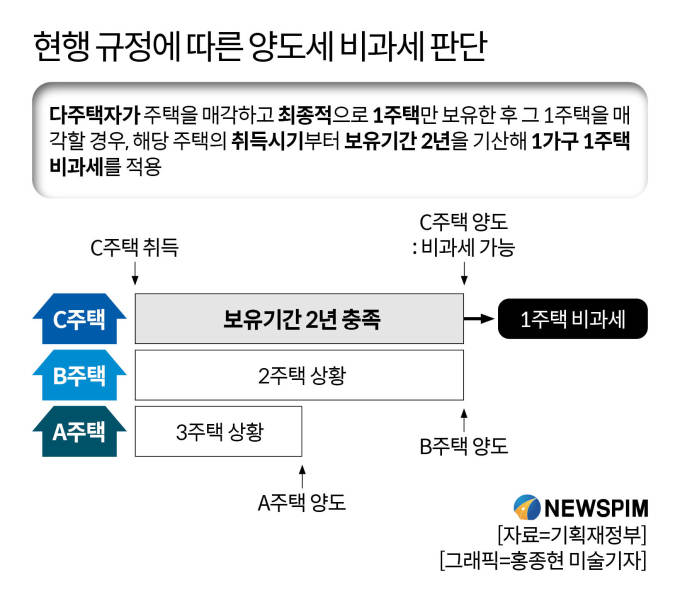

현행 규정과 어떻게 다른지는 다음 사례와 비교하면 된다. 예컨대 A주택, B주택, C주택을 가진 3주택자가 있다고 가정하자. 이 사람은 A주택, B주택을 모두 판 다음 2020년 중 C주택도 처분할 계획이다.

C주택이라는 1주택만 있는 상태에서 1가구 1주택 비과세를 받으려면 3가지 요건을 충족해야 한다. ▲1가구가 양도일 기준 주택 1채만 보유 ▲해당 주택의 보유기간이 2년 이상 ▲취득 당시 조정지역에 있는 주택은 보유기간 중 거주기간이 2년 이상이라는 점이다.

|

| [서울=뉴스핌] 김성수 기자 = 2020.10.08 sungsoo@newspim.com |

이 중 '보유기간 2년'이 언제부터 기준인지가 문제다. 2020년까지는 개정된 보유기간 요건이 적용되지 않아서 C주택을 취득했던 시점부터 2년을 계산한다. 즉 처음 C주택을 산 지 2년이 지난 상태면 1가구 1주택 양도세 비과세를 받을 수 있다. 이 때 '사는 시점'과 '파는 시점'은 잔금을 치른 날과 소유권이전등기를 한 날 중 빠른 날 기준이다.

하지만 2021년 이후 C주택을 팔면 개정 규정이 적용돼서 보유요건이 더 까다로워진다. A주택과 B주택을 모두 팔고 최종 1주택자가 된 날로부터 2년을 추가 보유해야 비과세를 받을 수 있기 때문이다. 이처럼 비과세 요건을 강화한 이유는 다주택자들이 기존주택을 모두 팔고 남은 1주택을 단기간 내 비과세받기 어렵게 하기 위해서다.

|

| [서울=뉴스핌] 김성수 기자 = 2020.10.08 sungsoo@newspim.com |

다만 최종 1주택자가 된 날로부터 2년 보유기간을 기산한다는 비과세 요건에도 예외가 있다. 일시적 1가구 2주택(상속주택, 혼인주택, 동거봉양주택 등) 비과세 특례가 적용되는 경우다.

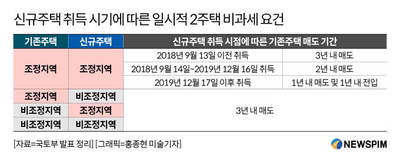

일시적 1가구 2주택 비과세를 받으려면 '123 요건'을 충족해야 한다. ▲첫번째 집을 사고 1년 이상 지난 후 두번째 집을 사고 ▲첫번째 집을 2년 이상 보유하며 ▲두번째 집을 산 날로부터 3년 내 첫번째 집을 매도한다는 3가지 요건이다.

9·13대책부터는 두 주택 모두 조정대상지역일 경우 첫 집을 파는 기간이 3년에서 2년으로 짧아졌다. 12·16대책에서는 9·13대책보다 기존주택을 파는 기간이 1년으로 더 짧아졌고, 새 집에 1년 내 전입도 해야 한다.

그런데 일시적 1가구 2주택인 사람이 첫 집을 팔면서 비과세 혜택을 받고 1주택자가 된다면 2년을 추가 보유해야 비과세될까? 그렇지 않다. 이 사람은 개정 규정의 예외에 해당되기 때문이다. 즉 두번째 집을 팔 때는 취득일로부터 2년만 지난 상태면 바로 비과세를 받을 수 있다.

◆ 1주택·1입주권 보유자가 입주권 먼저 팔면? 2년 지나야 비과세

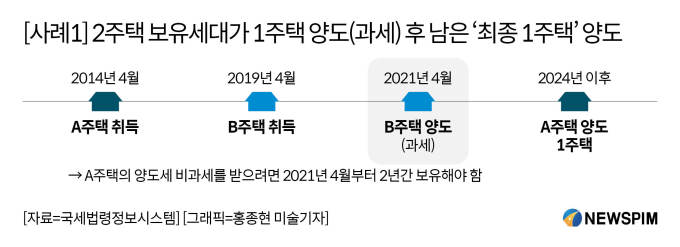

1가구 1주택 비과세를 위한 '2년 보유요건'은 다주택자가 어떤 순서로 주택을 파느냐에 따라 기준 시점이 달라진다. 예컨대 2014년 4월 A주택을 취득한 사람이 2019년 4월에 B주택을 사고, 2021년 4월에 B주택을 양도한다고 가정하자. 이처럼 A주택보다 B주택을 먼저 팔 때는 일시적 2주택 비과세 요건에 해당하지 않기 때문에 비과세를 받지 못한다.

|

| [서울=뉴스핌] 김성수 기자 = 2020.10.08 sungsoo@newspim.com |

이 사람이 절세를 하려면 최종 1주택인 A주택을 팔면서 양도세 비과세를 받아야 한다. 그러려면 언제부터 2년간 보유해야 할까? 답은 B주택을 판 시점인 2021년 4월부터다. 즉 A주택을 2023년 4월 이후 팔아야 보유기간 2년을 채워서 양도세 비과세를 받을 수 있다.

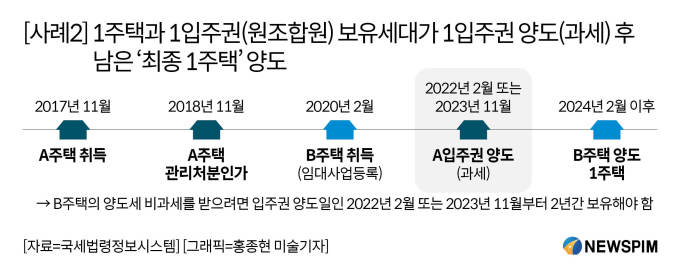

이번에는 주택과 입주권이 혼합된 경우다. 2017년 11월 A주택을 취득한 사람이 있다고 가정하자. A주택은 재건축 아파트였으며 2018년 11월 관리처분인가를 받았다.

관리처분계획이 인가되면 기존 주택을 철거하지 않아도 주택이 멸실된 것으로 본다. 이 때부터 조합원에게는 새로 지어질 아파트에 입주할 수 있는 지위(권리)가 부여되는데 이것이 '입주권'이다. 이 사람은 다시 2020년 2월에 B주택을 취득해서 임대사업자로 등록했다. 1주택, 1입주권을 갖게 된 셈이다.

이 사람은 2022년 2월 또는 2023년 11월에 A주택 입주권을 팔 계획이다. 조합원입주권은 분양권과 달리 양도세 비과세나 중과세 판단 시에 주택 수에 포함된다. 즉 이 사람은 입주권을 팔 때는 2주택자고, 일시적 2주택 비과세 요건에도 해당되지 않기 때문에 비과세를 받을 수 없다.

다만 입주권은 실제 주택이 아니라서 입주권 자체를 팔 때는 양도세 중과가 되지 않는다. 입주권이 주택이 되는 때는 잔금일이 아니라 아파트 완공일이다.

|

| [서울=뉴스핌] 김성수 기자 = 2020.10.08 sungsoo@newspim.com |

이 사람이 A주택 입주권을 판 후 최종적으로 남은 B주택을 판다면 양도세 비과세를 위한 보유기간은 언제부터일까? 답은 입주권 양도 시점인 2022년 2월 또는 2023년 11월부터다. 즉 2024년 2월 또는 2025년 11월 이후가 돼야 비과세를 받을 수 있게 된다.

이승현 진진세무회계법인 대표 회계사는 "2주택자가 두 번째 주택을 먼저 팔면 일시적 2가구 비과세를 받을 수 없으며, 첫 번째 주택을 먼저 팔아야 비과세를 받을 수 있다"며 "입주권은 입주권 자체를 팔 때는 주택 수에 안 들어가지만, 다른 주택을 팔 때는 주택 수에 들어가기 때문에 양도세 중과 여부를 판단할 때 유의해야 한다"고 말했다.

sungsoo@newspim.com