[서울=뉴스핌] 임성봉 기자 = 올 한해 기업공개(IPO) 광풍은 금융투자업계에서도 미처 예상치 못했던 현상 중 하나로 꼽힌다. SK바이오팜부터 카카오게임즈, 빅히트엔터테인먼트(빅히트) 등 IPO사상 최초의 기록들도 올해 유독 많이 생겨났다. 이 같은 인기에 힘입어 금융당국이 소액 투자자를 위한 공모주 청약 방식도 변경하기로 하면서 투자자들의 관심이 뜨겁다. 다만 전문가들은 이 같은 긍정적인 전망에도 장기적 관점에선 '공모가 거품 논란'을 해결해야 건전한 시장 조성이 가능하다고 경고하고 있다.

◆ '공모주 대박' 외친 2020년

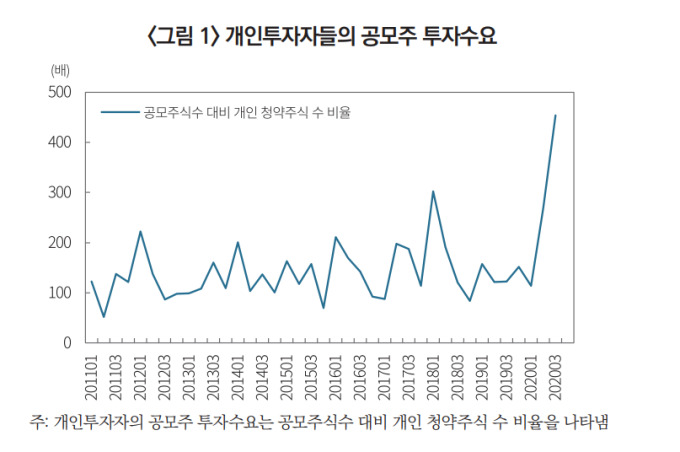

19일 한국거래소와 자본시장연구원 등에 따르면 공모주식수 대비 개인투자자 청약주식수의 비율은 지난해까지만 해도 평균 100~200배 수준이었으나 올해 3분기에는 450배로 나타나 최근 10년 간 최고 수준인 것으로 집계됐다.

|

| [표=자본시장연구원] |

이 같은 배경에는 공모주의 높은 수익률과 이로 인해 공모주 시장에 참여하는 개인 투자자들이 크게 늘었다는 점이 꼽힌다. 지난 3분기 기준 공모주의 청약 첫날 수익률은 평균 49%였고 일부 종목은 100% 이상의 높은 수익률을 기록하기도 했다.

지난 6월 상장한 엘이티와 7월 상장한 SK바이오팜, 카카오게임즈(카겜)는 일명 '따상'을 기록했다. 공모가 2배에서 시초가가 형성된 후 상한가에 성공하는 것을 말한다. 이 중에서도 SK바이오팜은 따상을 넘어 '따상상'이라는 유례없는 기록을 세우기도 했다.

이런 이유로 SK바이오팜 이후로 IPO대어로 꼽히는 공모주에는 어김없이 투자자들과 자금이 몰렸다. 앞서 빅히트는 공모주 청약에서 통합 경쟁률 606.97대 1을 기록했고 청약 증거금으로 68조4236억원을 끌어 모았다. 코스닥에 상장한 카겜은 경쟁률만 무려 1524.85대 1, 증거금 58조5542억원을 모아 공모주 흥행을 이어갔다. 이보다 앞서 SK바이오팜은 경쟁률 323대 1, 청약증거금 30조9000억원을 기록하면서 공모주 시장에 불을 지폈다.

◆ 거품 빠지니 '속 빈 강정'

하지만 공모주 대박만을 꿈꾸며 해당 기업의 정확한 분석보다는 '떼거리 투자'에 나서는 행태도 두드러지면서 '거품', '과열' 논란도 적지 않았다. 특히 세계적인 아이돌 그룹인 BTS의 소속사 빅히트엔터테인먼트의 공모주 청약 당시 이 같은 비판이 터져 나오기 시작했다.

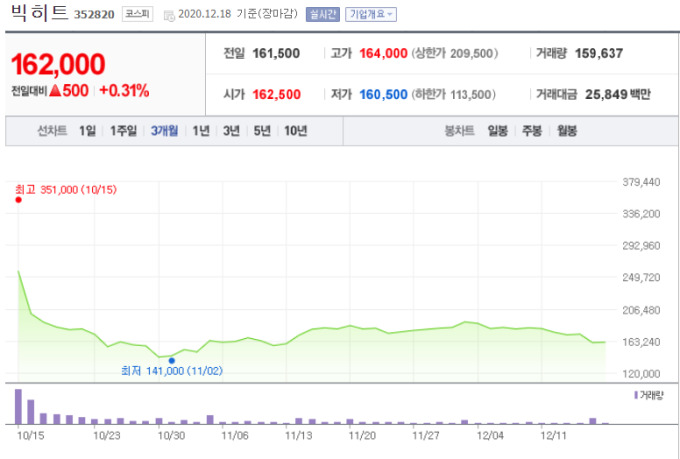

빅히트는 상장 첫날 '따상'을 잠시 성공했으나 지속적으로 하락세를 보이면서 이날 기준 종가는 16만2000원까지 내려왔다. 이는 빅히트 공모가인 13만5000원보다는 높지만 상장 후 최고가인 35만1000원보다는 61.5%나 떨어진 수치다.

|

| [사진=네이버금융] |

이 때문에 빅히트에 대한 장밋빛 전망을 내놓았던 증권사에 대한 비판의 목소리도 높았다. 당시 증권사들은 빅히트 상장을 앞두고 목표주가를 20만~38만원 사이에서 전망했다. 구체적으로 하나금융투자(38만원)와 유안타증권(29만6000원), 현대차증권(26만4000원), 한화투자증권(26만원), IBK투자증권(24만원), 이베스트투자증권(21만2000원), 삼성증권(20만원) 등이다. 메리츠증권만 16만원으로 가장 낮은 목표주가를 제시했다.

금융투자업계에선 이 같은 공모가 적정성 논란을 해결하지 않는 이상 시장 성장을 담보하기 어렵다고 입을 모은다. 공모주 저평가는 개인투자자들의 과도한 쏠림을 초래할 수 있고 반대로 공모주 고평가는 투자위험을 부각시켜 이들이 시장에서 이탈하도록 만든다는 경고다.

◆ 전문가 "적정 공모가 마련 방안 마련해야"

이에 대해 전문가들은 공모주 청약 주관사의 자율성을 높인 수요예측제도 손질과 초과배정옵션 활성화 방안, IPO 주관업무에 대한 평판시장 조성 등을 해결책으로 제시한다.

현재 초과배정옵션을 계약한 주관사는 최대주주로부터 차입을 통해 당초 계획한 공모주 물량보다 15%를 초과해 배정할 수 있다. 상장 후부터 한 달 간 초과배정 물량 내에서 공모주를 매입할 수 있기 때문에 공모주 가격 하락을 막을 수 있다. 이후 주관사는 상장 후 1개월이 지난 시점에 최종 매입한 공모주, 그리고 신주로 주식을 발행해 차입한 15%의 공모주를 최대주주에게 되갚게 돼 고평가 논란을 잠재울 수 있다는 것이다.

IPO 주관업무 평판시장은 주관사가 공모가의 적정성, 투자자보호를 위한 역할, 공모주의 장기성 등에 필요한 서비스를 향상시키기 위해 노력하도록 고안된 새로운 개념이다. 다만 이 같은 평판시장이 조성되기 위해서는 주관사에 대한 질적 평가기준과 이를 주기적으로 시장에 알릴 수 있는 채널 등이 마련되는 것이 선결조건이라는 게 전문가들의 의견이다.

이석훈 자본시장연구원 선임연구위원은 " 적정 공모가를 통해 IPO 시장의 변동성이 완화된다면 공모주에 대한 이해가 높고 투자경험이 많은 투자자들이 공모주 시장을 주도할 가능성이 높아질 것으로 본다"며 "이러한 시장에서는 IPO 기업들도 안정적인 투자자 기반과 적정 공모가를 통해 보다 저렴한 비용으로 자금을 조달할 수 있게 돼 투자자와 해당 기업들 모두 리스크를 줄일 수 있다는 장점이 크다"고 설명했다.

imbong@newspim.com