영상

영상

홈주요뉴스

newspim

구글-모토로라 메가톤급 M&A에 월가 ‘반신반의’

기사등록 : 2011-08-17 13:33

이 기사는 16일 오전 9시 56분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

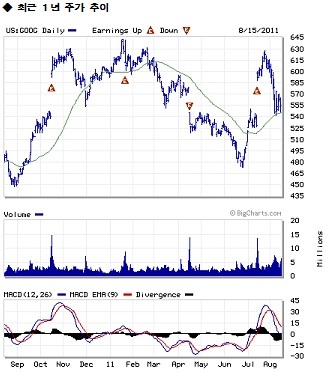

[뉴스핌=황숙혜 특파원] 구글(GOOG)이 모토로라 모빌리티를 125억달러에 인수하는 메가톤급 인수합병(M&A) 계획을 발표한 가운데 월가 투자은행(IB)의 의견이 엇갈렸다.

구글이 모토로라 모빌리티의 특허권을 확보, 모바일 통신 시장에서 경쟁력을 강화한다는 측면에서 긍정적이라는 판단과 함께 고가 인수일 뿐 아니라 오히려 더 큰 파도를 만나게 될 것이라는 지적이 함께 나왔다.

RBC 캐피탈은 구글이 모토로라 모빌리티에 지나치게 높은 프리미엄을 얹어주는 것이라고 지적했다. 모토로라 모빌리티의 특허 가치는 기존의 비즈니스 내재가치를 감안할 때 약 100억달러라는 판단이다.

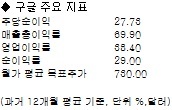

다만 구글이 분기 당 20억~30억달러의 잉여현금흐름을 창출하는 만큼 인수 여력은 충분하다고 전했다. RBC는 구글에 ‘시장수익률 상회’ 의견과 목표주가 790달러를 유지했다.

반면 바클레이스는 특허 승인을 받은 기술과 특허를 신청한 기술이 총 2만4500여건에 이른다는 점에서 고도로 전략적이면서 방어적인 인수합병이라고 판단했다.

안드로이드를 둘러싼 크고 작은 법정 공방이 제기된 가운데 모토로라 모빌리티 인수로 관련 리스크에 종지부를 찍을 수 있을 것이라는 판단이다. 또 장기적으로 안드로이드의 전략적 중요성이 한층 높아질 것이라고 내다봤다.

벤치마크 역시 구글의 이번 M&A가 현명한 경영 전략이라고 강조했다. 모바일 컴퓨팅과 구글의 안드로이드 성공을 감안할 때 구글의 성장성을 한층 끌어올릴 것으로 기대된다는 것이다.

또 구글의 전략은 스마트폰이나 태블릿PC 시장에서 입지를 확보하려는 데 그치지 않고 모바일 통신 전반에서 경쟁력을 높이겠다는 움직임이라고 풀이했다.

캐너코드 제뉴어티는 삼성전자와 HTC 등 기존의 안드로이드 제휴 업체가 차선책을 모색할 가능성 크고, 특히 마이크로소프트의 윈도 모바일로 갈아탈 공산이 크다고 예측했다.

<저작권자© 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지>