영상

영상

홈주요뉴스

광고

中상하이-홍콩 증시연동, QFII시대 종말 예고

기사등록 : 2014-04-22 14:41

외국 개인 A주 투자기회 앞당겨질 듯

[뉴스핌=강소영 기자] 상하이-홍콩 증시 상호 연동 제도인 '후강퉁(滬港通)'제도가 외국자본의 중국 자본시장 투자를 위한 현행 QFII(적격 외국인 기관투자자) 제도의 영향력을 약화할 수 있다고 중국 증권일보(證券日報)가 22일 보도했다.

상하이-홍콩 증시 상호 연동 시행 초기에는 중국 금융당국의 시장 안정화 노력으로 시장에 대한 영향이 크지 않겠지만, 장기적으로는 QFII·QDII·RQFII (위안화 적격 외국인 기관투자자) 제도의 의미가 점차 퇴색될 수 있다는 분석이다. 즉 상하이-홍콩 증시 연동제도가 중국 자본시장 개방을 촉진하고, 특히 외국 개인투자자들의 중국 A증시 투자 기회를 앞당길 전망이다.

상하이-홍콩 증시 상호 연동 시행 초기에는 중국 금융당국의 시장 안정화 노력으로 시장에 대한 영향이 크지 않겠지만, 장기적으로는 QFII·QDII·RQFII (위안화 적격 외국인 기관투자자) 제도의 의미가 점차 퇴색될 수 있다는 분석이다. 즉 상하이-홍콩 증시 연동제도가 중국 자본시장 개방을 촉진하고, 특히 외국 개인투자자들의 중국 A증시 투자 기회를 앞당길 전망이다.

자오보링(趙柏齡) 안중투자관리유한공사 투자 담당자는 "QFII와 RQFII의 투자한도 제도는 이를 운용하는 펀드기관이 중국 자본시장 투자에 있어 '특권'을 누릴 수 있는 기회를 제공했지만, 상하이-홍콩 증시 연동으로 '게임의 법칙'에 변화가 생길 것"이라고 밝혔다.

쑹칭후이(宋淸輝) 중국 경제전문가는 "단기적으로는 변화가 없겠지만, 상하이-홍콩 증시를 왕래하는 자금 규모가 커지면 QFII 등 현재 시행 중인 외국자본의 대중 자본시장 투자 제도에 대한 충격은 불가피하다"고 강조했다.

그러나 상하이-홍콩 증시 연동으로 개인자격의 외국자본이 사실상 중국 본토의 A주 주식에 투자할 수 있게 되고, 이는 QFII와 RQFII 제도의 영향력과 역할 약화를 초래할 수 있다는 것이다.

RQFII자격을 보유한 초상(招商)증권(국제) 관계자는 "상하이-홍콩 증시 연동으로 개인 투자자가 A주 주식에 투자할 수 있게 되면, ETF 상품은 큰 타격을 받게 될 것"이라고 밝혔다.

반면 중국 금융당국은 상하이-홍콩 증시 연동과 QFII와 RQFII 제도 시행 제도가 많이 달라, 일부에서 우려하는 QFII와 RQFII 제도 영향력 약화와 같은 부작용은 나타나지 않을 것이라고 반박했다.

제도 측면에서 상하이-홍콩 증시 연동시스템이 기존 QFII와 RQFII, QDII 등과 가장 크게 다른 점은 자금 유출입에 대한 규정이다.

QFII와 RQFII, QDII 제도는 증권 매매대금을 현지(중국본토 또는 해외)에 남길 수 있지만 상하이-홍콩 연동시스템하에서는 주식 매도대금을 본래 자금 출처(국가)로 반출해 나가야한다.

뤼쑤이치(呂隨啓) 북경대학 금융학과 부주임은 "중국 본토 투자자가 홍콩 증시 투자를 통해 얻은 수익은 홍콩 시장에 남겨두지 못하고 곧바로 본토로 가지고 가야 한다. 즉 투자자의 자금사용 범위가 크게 제약을 받을 수 밖에 없고, 이는 상하이-홍콩 증시 연동 제도가 썩 편하지 않은 투자 경로가 될 수 있음을 의미한다"고 지적했다.

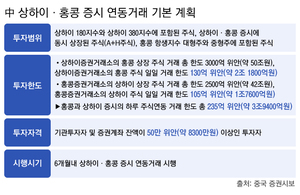

이번 달 10일 중국 당국은 6개월간의 준비 과정을 거쳐 상하이-홍콩 증시 상호 연동제를 시행할 방침이라고 밝혔다. 이 제도가 시행되면 총한도 3000억 위안, 하루 130억 위안 한도 내에서 홍콩 투자자가 상하이 증시 주식에 투자할 수 있게 된다. 반대로 중국 본토 투자자는 총한도 2500억 위안, 하루 105억 위안 한도 내에서 홍콩 주식에 투자할 수 있다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)

관련기사

상하이-홍콩 증시 연동 中 실물 경제 기대감에 '들썩'

상하이-홍콩 증시 연동 中 실물 경제 기대감에 '들썩'

상하이-홍콩 증시 연동, "A주 우량주 투자자에 기회"

상하이-홍콩 증시 연동, "A주 우량주 투자자에 기회"

상하이-홍콩 증시 연동, "A주 우량주 투자자에 기회"

中 자본시장 개방일환 미니 '홍콩직통차' 출발

中 자본시장 개방일환 미니 '홍콩직통차' 출발

中상하이거래소 '제2의 차스닥'으로 '샤오미' 유혹

中상하이거래소 '제2의 차스닥'으로 '샤오미' 유혹

<저작권자© 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지>