영상

영상

홈주요뉴스

newspim

현대重, 1Q 영업손실 1238억원…"손실 축소"

기사등록 : 2018-05-03 14:48

환율 하락 및 강재가 추가 인상에도 전분기比 영업손실 개선

"재무건전성 양호…R&D투자로 수주실적 개선 기대"

"재무건전성 양호…R&D투자로 수주실적 개선 기대"

[서울=뉴스핌] 정탁윤 기자 = 현대중공업이 매출 감소로 인한 고정비 부담 증가와 원화 강세, 강재가 인상 등 악조건 속에서도 전분기대비 개선된 영업실적을 발표했다.

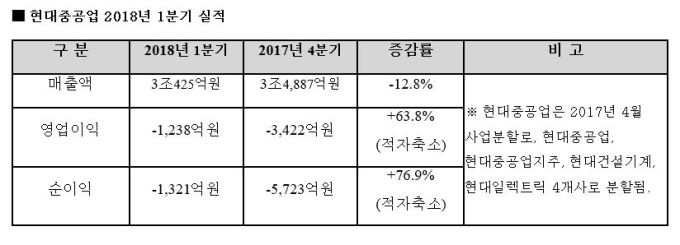

현대중공업은 3일 공시를 통해 1분기 연결기준 매출 3조425억원, 영업손실 1238억원을 기록했다고 밝혔다. 이는 전분기(매출 3조4887억원, 영업손실 3422억원)대비 매출은 12.8% 감소한 반면 영업손실은 63.8% 개선된 수치다.

1분기 매출은 사우디아라비아 제다사우스 프로젝트 등 대형 플랜트공사 완료로 인한 조업물량 감소와 엔진기계부문의 수주 부진 등으로 인해 전분기보다 12.8% 줄어들었다.영업이익은 2분기 연속 적자를 이어갔지만, 해양부문의 실적 개선과 조선부문의 적자폭 감소 등 요인으로 전분기보다 63.8% 개선됐다. 해양부문은 노르웨이 아스타한스틴(Aasta Hansteen) 해상가스생산설비의 성공적인 인도에 따른 체인지오더(C/O) 승인 등으로 639억원의 흑자를 기록했다.

조선부문은 원화 강세, 강재가 인상 등 어려운 경영환경 속에서도 수익성이 양호한 선종 수주가 이어지면서 적자폭을 전분기보다 2,500억원 가량 줄였다. 또, 플랜트부문과 엔진기계부문도 공사설치비 증가와 수주 감소에 따른 고정비 부담 증가 등으로 각각 적자를 냈다.

또 “지속적이고 선제적인 경영개선 계획 실행(자구계획 이행률 135%)으로 업계 최고 수준의 재무건전성을 확보하고 지속적인 R&D투자에 나서고 있어 업황 회복에 따른 수주 실적 개선이 기대된다”고 말했다.

한편 현대중공업지주도 이날 공시를 통해 1분기 매출 6조2858억원, 영업이익 3583억원을 기록했다고 밝혔다. 전분기(매출 5조6761억원, 영업이익 1316억원)보다 매출 10.7%, 영업이익 172.3% 늘어나며 흑자 규모를 확대했다.

현대중공업 관계자는 "지주사의 매출 및 영업이익 증가 요인은 정유부문에서 유가 상승에 따른 매출 증가와 건설기계부문에서 중국, 인도 등 주요 신흥국 인프라 공사 확대 등으로 인한 수요 증가 등이 영향을 미쳤다"며 "지주 로봇사업도 신차종 출시 예정으로 신규 수요가 발생했으며, 현대글로벌서비스도 고수익 선박용 부품 판매가 증가했다"고 설명했다.

tack@newspim.com

관련기사

권오갑 현대重 부회장 "현대오일뱅크, 상상초월 실적..9월 상장"

정기선 현대重 부사장, 현대로보틱스 5% 취득…경영권 승계 '속도'

현대重, 선박 건조에 로봇 적용…연 100억원 절감

현대重 CEO들 '설 연휴'도 국내외 사업장 '출동'

<저작권자© 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지>