한은 "빅데이터 활용으로 중신용자 차입여건 개선해야"

newspim |중신용자 정보 부족으로 차이 발생...제도 보완해야

[뉴스핌=허정인 기자] 한국은행이 최근 가계 신용대출 시장에 양극화가 심화됐며 관련 제도 보완을 제언했다. 빅데이터를 활용해 중·저 신용자의 차입 여건을 개선해야한다는 것.

한은은 14일 국회에 제출한 '금융안정보고서(2017년 12월)'에서 “가계신용대출 시장에서의 시장분할 심화 및 업권 간 금리격차를 해소하기 위해 관련 제도를 보완해야 한다”며 “최근 인터넷전문은행 출범 등 경쟁환경 변화가 중·저신용자의 차입여건 개선으로 이어질 수 있도록 정책적 노력이 필요하다”고 말했다.

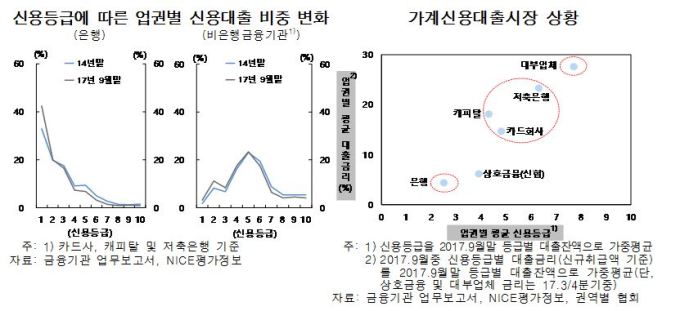

국내 금융기관의 가계 신용대출 규모는 올해 9월말 212조8000억원으로 금융기관 전체 가계대출(1173조6000억원)의 18.1% 수준이다.

업권 별로는 은행이 가계신용대출의 56.8%(120조9000억원), 비은행금융기관이 38.1%(81조원), 대부업체가 5.1%(10조9000억원)를 차지했다. 신용등급별로는 고신용자(1∼3등급) 대출이 56.4%(119조9000억원), 중(4~6등급)·저신용자(7~10등급) 대출이 각각 31.7%(67조5000억원), 11.9%(25조4000원)씩 구성했다.

대출금리 격차를 파악하기 위해 업권 별 대출금리를 살펴보면 은행은 연 4%대 후반, 상호금융(신협 기준)은 연 6%, 카드회사는 연 14%대 후반, 여타 비은행금융기관은 연 20% 내외 수준으로 조사됐다.

신용등급별 금리수준은 은행은 고신용자 연 3.9%, 중신용자 연 4.6~7.6%, 저신용자 연 8.9%이며, 비은행권은 업권에 따라 각각 연 5.1~15.8%, 6.2~22.5%, 8.9~24.3% 수준을 보였다.

한은은 “차주의 신용도에 따라 금융기관 접근성에 차이가 있다”며 “최근 금융기관의 리스크 관리 강화로 신용도에 따른 시장 분할이 심화되는 모습”이라고 진단했다.

또 “그 동안 비은행금융기관의 신용대출금리는 하락했으나 은행과 비은행금융기관(상호금융 제외)의 동일 신용등급자에 대한 대출금리는 여전히 큰 차이를 보인다”고 평가했다.

중신용자에 대한 신용정보가 부족해 이 같은 금리 격차가 심화된 것으로 분석된다. 최근 3년간 금융권 대출실적이 없고 2년간 신용카드 사용실적이 없는 경우 신용정보 부족자에 해당한다. 이 같은 정보가 부족한 차주에 대해 금융기관은 대출을 기피하거나 대출금리를 높게 책정하는 경향이 있다.

따라서 한은은 “차입자의 비금융거래 정보가 신용평가에 쉽게 활용될 수 있도록 신용정보 이용 기반을 확충해야 한다”며 “빅데이터의 축적 및 활용을 촉진하기 위해 관련 제도를 보완해야 한다”고 말했다.

[뉴스핌 Newspim] 허정인 기자 (jeongin@newspim.com)