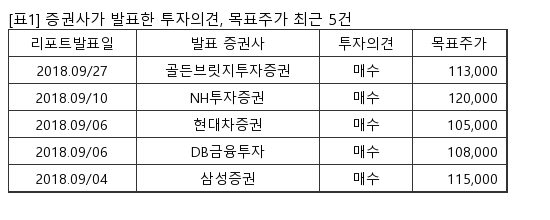

SK하이닉스, 목표가 11만원 유지...전일종가 원 -미래에셋대우

아이투자 |

[서울=뉴스핌] 로보뉴스 = 미래에셋대우는 1일 SK하이닉스에 대한 투자의견을 매수, 목표주가를 11만원으로 유지했다.

SK하이닉스는 세계 2위 메모리 반도체 생산 기업, 주력 생산제품은 DRAM, NAND Flash 등과 같은 메모리 반도체 제품이다. 미래에셋대우 김영건 애널리스트가 작성한 SK하이닉스 리포트 주요내용은 아래와 같다.

▶ 비구조적 요인에 의한 DRAM 가격 하락 구간

▶ 주가와 밸류에이션은 가격 하락 우려를 상당 부분 반영한 상황

▶ 투자의견 ‘매수’ 및 목표주가 110,000원 유지

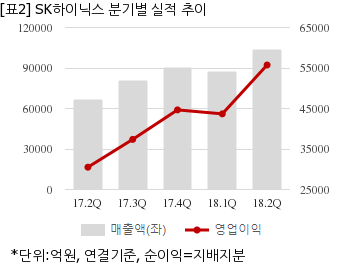

SK하이닉스는 올해 2분기 연결기준 매출액이 10조3705억원으로 전년 동기 6조6922억원 대비 54.9% 늘었다. 같은기간 영업이익은 5조5739억원으로 전년 동기 3조507억원 대비 82.7% 늘었다. 지배지분 순이익은 4조3299억원으로 전년 동기 2조4685억원 대비 75.4% 늘었다.

이날 오전 9시 20분 현재 SK하이닉스 주가는 전일대비 0.41% 상승한 7만3400원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

SK하이닉스는 세계 2위 메모리 반도체 생산 기업, 주력 생산제품은 DRAM, NAND Flash 등과 같은 메모리 반도체 제품이다. 미래에셋대우 김영건 애널리스트가 작성한 SK하이닉스 리포트 주요내용은 아래와 같다.

▶ 비구조적 요인에 의한 DRAM 가격 하락 구간

▶ 주가와 밸류에이션은 가격 하락 우려를 상당 부분 반영한 상황

▶ 투자의견 ‘매수’ 및 목표주가 110,000원 유지

SK하이닉스는 올해 2분기 연결기준 매출액이 10조3705억원으로 전년 동기 6조6922억원 대비 54.9% 늘었다. 같은기간 영업이익은 5조5739억원으로 전년 동기 3조507억원 대비 82.7% 늘었다. 지배지분 순이익은 4조3299억원으로 전년 동기 2조4685억원 대비 75.4% 늘었다.

이날 오전 9시 20분 현재 SK하이닉스 주가는 전일대비 0.41% 상승한 7만3400원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.