삼성증권 “두산밥캣, 두산인프라코어의 지분매각 영향 제한적”

산업 |[서울=뉴스핌] 김민수 기자 = 두산인프라코어의 두산밥캣 지분 매각 결정과 관련해 두산밥캣 주가에 미치는 영향은 제한적일 것이라는 전망이 나왔다.

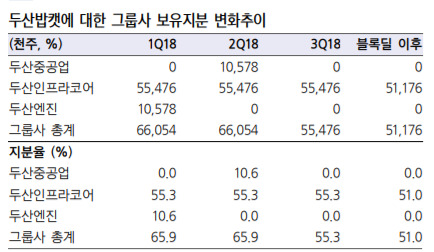

두산밥캣에 대한 그룹사 보유지분 변화추이 [자료=삼성증권]

삼성증권은 이번 지분 매각으로 두산밥캣의 오버행 우려가 재점화될 가능성이 커졌다고 진단했다. 다만 이에 따른 주가 조정시 오히려 이를 매수기회로 활용할 필요가 있다고 분석했다.

앞서 지난 29일 장 마감 후 두산인프라코어는 두산밥캣지분 4.3%를 시간외 대량매매방식으로 매각키로 결정했다고 공시했다. 매각 완료시 두산인프라코어의 두산밥캣 지분은 기존 55.3%에서 51%로 하락하게 된다.

한영수 삼성증권 연구원은 “이번 매각 결정은 두산인프라코어의 재무비율 개선을 위한 결정일 뿐 두산밥캣에 대한 부정적 이익 또는 주가 전망을 의미하진 않는다”며 “이는 지난 8월 두산중공업이 두산밥캣 지분을 매각한 방식으로도 증명할 수 있다”고 설명했다.

이어 “추가 오버행 물량이 출회될 가능성도 낮다고 판단된다”며 “두산인프라코어의 매각 목적이 연말 재무제표에 기록되는 재무비율 관리라면 단기에 추가 지분 매각 유인은 크지 않을 것”이라고 덧붙였다.

업종 내 경쟁사 대비 주가가 높지 않다는 점도 매수전략을 추천하는 근거로 제시했다.

한 연구원은 “해외 경쟁사와 비교해 2019년 주가수익비율(P/E) 기준 두산밥캣의 주가는 여전히 할인 거래되고 있다”며 “밸류에이션 부담도 크지 않아 매수기회로 활용할 것을 적극 추천한다”고 전했다.

mkim04@newspim.com